※本記事はプロモーションを含んでいます。

※タップすると、読みたいところにジャンプします

給料より支払いが多くて、節約ばかりで気が滅入る…

給料は上がらないし、ずっとこんな生活続けるのはつらい…

給料より支出が多いと生活するにもギリギリで、十分な貯蓄もできず不安や不満を抱えている方は多いのではないでしょか。

たしかに、物価や税金は上がる一方なのに給料は全然あがらず、「これ以上苦しい生活になったらどうしよう…」と不安に感じてしまいますよね。

そこで、この記事では給料より支出が多いときの対処法について解説しています。

結論からいいますと、毎月だけでなく年単位の収支を把握し、削れる固定費を見つけることから始めましょう。

「面倒だから…」「時間がないから…」といって、先延ばしにしていると生活は苦しくなるばかりです。

赤字の不安から抜け出したい方は、記事を読み終わったらすぐに行動しましょう。

時間や手間をかけずに家計改善したい方は、マネーキャリアのFP相談がおすすめです!

教育費・固定費の見直し・NISA・老後資金などの疑問が一気に解決!

- 赤字家計から抜け出せる!

- 教育・老後資金がいくら必要かわかる

- 家庭に合った万が一の備え方がわかる

完全無料!LINEで予約完了!

マネーキャリアで無料相談し、年間27万円の削減ができた筆者の体験談はこちらから読めます。

あお

- 2児の母・パート主婦歴5年

- 年収350万円の貧乏生活経験あり

- 固定費削減で年間50万円の節約に成功

- 4年で資産0→900万円達成

給料より支払いが多くなる理由

収入が増える見込みがないときは、支出を減らすことが重要です。

※タップすると、読みたいところにジャンプします。

支出の把握ををしていない

「毎月の支出がどれくらいなのか」「なにに使っているか」を把握できていないと、家計改善したくても対策ができません。

まずは家計簿をつけたり、支出を把握したりすることから始めましょう。

筆者はなかなか続かず、さまざまな家計簿やアプリを使ってきましたが、現在使っている「家計簿おとなのおこづかい帳」が一番使いやすいです。

- 家賃が高すぎないか

- 外食やデリバリーの頻度が高くないか

- 嗜好品に使いすぎていないか

- 服を買いすぎていないか

お金の使い道でムダ遣いがないかをチェックできるため、「なににどれくらい使っているか」を知ることはとても重要です。

「自分にとって本当に必要ではないもの」にお金を使わないことを意識するだけで、ムダな出費を抑えられます。

固定費を見直ししていない

「固定費の見直し」と聞くと、手間がかかるし、面倒だと感じる方も多いかもしれません。

ただ、一度変更してしまえば節約効果は長く続くため、削減できる金額も大きくなります。

- 家賃が安いエリアに引っ越す

- 住宅ローンが安くならないか比較する

- 格安スマホに乗りかえる

- 安い電気・ガス会社に乗りかえる

- 不要な保険に加入していないか見直す

- 車がなくても生活できるか考える

特に、スマホ料金を10,000円以上支払っている方は、格安スマホに乗りかえるだけで5,000円以上の削減が可能です。

また、マイホームや車を持っている家庭は、火災保険・自動車保険の比較をするだけで、大幅な削減が実現できます。

筆者は、保険の比較で年間50,000円以上の削減に成功しました。

格安スマホに乗りかえ、火災保険等の比較をおこなえば、年間100,000円の削減が簡単にできちゃいます。

生活の質を下げずに支出を減らしたいときは、最初に固定費の見直しを行いましょう。

スマホだけでかんたんに固定費を減らせるサービスも増えているため、下記のサービスで気になるものがあれば活用してみましょう。

| サービス | 節約効果 | 実績 | ポイント | 公式HP |

|---|---|---|---|---|

返済額が減らせる 住宅ローンが見つかる | 2人に1人が 100万円以上 おトクに! | \30万人以上が利用/ モゲチェック かんたん5分 | スマホで結果を すぐにチェック | 公式HP |

いちばん安い 火災保険が見つかる | 5万円以上 安くなることも! | \20万人以上が利用/ 火災保険比較 かんたん5分 | メールや郵送などで 結果をチェックできる | 公式HP |

いちばん安い 自動車保険が見つかる | 平均3.7万円の 節約に成功! | \1,100万人以上が利用/ インズウェブ かんたん3分 | スマホで結果を すぐにチェックできる | 公式HP |

光熱費が安くなる 電力会社が見つかる | 4人世帯なら 平均3.5万円以上 電気代がおトクに! | \会員登録数25万人以上/ エネチェンジ 最短30秒 | 切り替え手続きは WEBで完結! | 公式HP |

お金の悩みを まるっと解決できるFP相談 | 保険や家計のムダを 見つけ改善できる | \相談申込10万件以上/ マネーキャリア LINEで1分予約 | 何度も無料で 相談できる | 公式HP |

手間はかけたくないけど、失敗もしたくない方は、マネーキャリアでお金の悩みをまとめて相談してみましょう。

- 赤字家計から抜け出せる!

- 保険料を抑える方法を教えてもらえる

- 浮いたお金を教育資金にまわせる

完全無料!LINEで予約完了!

来月の給料をあてにクレジット払いにする

今月の「給料では足りない」「払える現金がない」からと、とりあえずクレジット払いにした経験がある方は多いのではないでしょうか。

計画性のないクレジット払いは、その場しのぎでしかないため、あとあと苦しむことになりかねません。

- 予定通りの収入がないかもしれない

- 急な出費に見舞われたら対応できない

- 来月もクレジット払いをくり返しやすい

- 常に不安やプレッシャーを抱えてしまう

筆者も、何度となく経験があり、支払い月にはさまざまな通帳からお金をかき集めていた苦い過去があります。

自転車操業の家計だと、気持ちよくお金を使えなかったり、必要なことも節約と我慢したりする状況になりかねません。

まずは、固定費以外のクレジット払いをやめて、生活費は手元にある現金のみでやりくりできる習慣を身につけましょう。

特別費を貯めていない

毎月発生するわけではないけれど、年間を通して発生する支出や急を要する高額な支出のこと

特別費を貯めずに生活していると、急な出費や高額な出費時に毎月の生活費から払わなければなりません。

家計に余裕がない家庭では、数万円の出費が重なれば、大きな赤字になることも…。

そのため、まずは年間でかかる費用や時期が決まっている出費を洗い出すことが大切です。

家庭によって項目や金額はさまざまですが、下記のような出費があります。

- 冠婚葬祭

- 固定資産税・自動車税などの税金

- 車の保険や車検代

- 家族旅行や帰省にかかる費用

- 家賃の更新料や住居のメンテナンス費用

- 家電の買い替え

- 子どものプレゼントやイベント時の出費

特別費をしっかり把握し、貯めておくことで、いざ支払いのときに慌てることもありません。

生活費を削ったり、貯金を切り崩したりすることを防げます。

ライフプランで見える化を!

- いつまでにいくら必要なのかがかわかる

- 急な出費でも慌てずにすむ

- 家庭に合った万が一の備え方がわかる

完全無料!LINEで予約完了!

収入アップが見込めない

現代では、正社員で働いていても収入アップをあきらめている方は多いのではないでしょうか。

数年勤続しても、1円も昇給したことがない方もいるかもしれません。

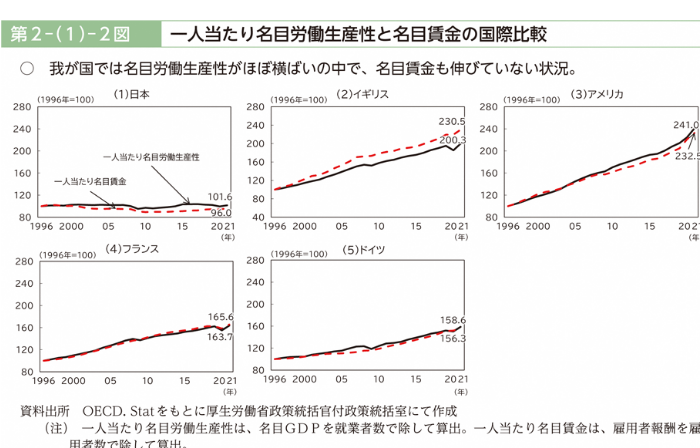

下記の表は、厚生労働省による、一人当たり名目労働生産性と名目賃金の国際比較を表したものです。

実際に、日本の一人当たり生産性・賃金は25年間ほぼ横ばいで、賃金が増加していない状況ということがわかります。

表を見てわかるように、会社に勤務していても給料が大幅に上がる見込みは期待できませんね。

子どもの成長や物価高の影響で支出が増え続けているのに、お給料は上がらないとなると、家計も赤字になるばかりです。

自分の努力だけでは、給料が上がる見込みがないときは、転職や副業も視野にいれましょう。

給料より支払いが多いときの対処法

※タップすると、読みたいところにジャンプします。

家計簿をつけ収支を把握する

家計管理をがんばろうと、家計簿をつけるためにレシートを貯めこんでいる方は多いのではないでしょうか。

また、項目を細かくわけて記入し、毎日家計簿をつけるのが面倒に感じている方もいるかもしれません。

家計簿の目的は、項目別に金額を記入することではなく、家計のムダを見つけることです。

そのため、なににどれだけ使っているかがわかり、収入と支出の金額がわかれば細かい金額を記入する必要もありません。

家計簿の項目をどうわければいいか悩む方は、リベ大の「家計管理の4つの敵」を参考にしてみましょう。

リベ大の「家計管理の4つの敵」とは、毎月・不定期の固定費と変動費を分類したものです。

| 固定費 (毎月) | 毎月かかる固定された支出 | 住居費、駐車場大、水道光熱費、保険料、サブスク費など |

| 変動費 (毎月) | 毎月かかって変動する支出 | 食費、日用品、交通費、医療費、被服費など |

| 固定費 (不定期) | 毎月ではないが定期的にかかる支出 | 税金、車検、火災保険料、自動車保険料、年会費など |

| 変動費 (不定期) | いついくらかかるか分からない支出 | 家具家電、旅行、冠婚葬祭、修繕費など |

家計簿は、毎月の固定費や変動費だけを記入しがちですが、不定期にかかる費用も洗い出すことで、正確な支出がわかります。

支出を給料内におさえるためには、正確な支出を把握し、ムダを省くことが最優先です。

- 不要な保険がないか教えてもらえる

- 生活費を抑える方法がわかる

- 浮いたお金を教育資金にまわせる

完全無料!LINEで予約完了!

お金のプロに相談する

「家計簿をつけてはいるけど、どの項目を節約すればいいのかわからない」と、悩んでいる方は多いのではないでしょうか。

特に、赤字家計の家庭だと「削るとこはこれ以上ない…」とあきらめてしまう方もいるかもしれません。

筆者も、給料さえ上がれば、赤字家計から抜け出せるのに…と収入面ばかり気にしていました。

そこで、自分ではどうすることもできず、お金のプロに相談(FP相談)したところ、減らせる支出が意外とあることに気づかされました。

- 支出と貯蓄の割合は適正か?

- 保険料は高すぎないか?

- ムダな保険に加入していないか?

- 住居費の割合は高すぎないか?

お金の知識があるからこそ、省ける部分を徹底的にアドバイスしてくれます。

筆者は、家計管理からライフプラン、保険の見直しなど相談回数は7回を超えています。

将来のお金の不安を相談しつつ、家計改善もすすめたところ、年間で27万円の削減に成功しました。

数ある中のFP相談で、筆者が選んだのは相談満足度驚異の98.6%の「マネーキャリア」です。

一番は、不要な勧誘は一切なし!と断言していたことです。

実際に利用しましたが、やはり強引な勧誘は一切なく、また、LINEのみで予約やキャンセルもでき、時間に追われている主婦には助かりました。

マネーキャリアは、相談満足度が98.6%と評判が高く、FP相談が初めての方でも安心して利用できます。

- お客様満足度98.6%の高評価

- しつこい勧誘は一切なし!

- 何度でも相談無料

完全無料!LINEで予約完了!

固定費を削減する

家計簿を続けていると、減らしたいと思う項目が出てくると思いますが、まずは固定費削減を優先しましょう。

「固定費の削減は、手間がかかるし、今すぐに変えなくてもいいや」と思う方も多いかもしれません。

ただ、固定費は、一度変更してしまえば節約効果は長く続くため、削減できる金額も大きくなります。

- 住居費

- 通信費

- 光熱費

- 車の維持費

- 保険料

固定費の削減は、金額も大きくなりやすく節約効果は高いです。

とはいえ、やみくもに節約しては、サービスやサポートの質が悪かったり、万が一の事態で困る可能性があります。

失敗はしたくないけど、手っ取り早く固定費を削減したい方は、マネーキャリアでお金のプロの力を借りてみましょう。

- 保険の見直し

- 火災保険の比較

- ペット保険の乗りかえ

- 現金貯金とNISAの割合

- 生活費のムダ

筆者は、マネーキャリアで上記のアドバイスをしてもらった結果、年間27万円の削減に成功しました。

とはいえ、

- FPに相談するほどでもない

- 具体的にどれくらい安くなるのかは知りたい

- でも時間や手間をかけたくない

という方には、スマホでかんたんに固定費削減できるサービスも増えているため、今後のためにも利用してみましょう。

| サービス | 節約効果 | 実績 | ポイント | 公式HP |

|---|---|---|---|---|

返済額が減らせる 住宅ローンが見つかる | 2人に1人が 100万円以上 おトクに! | \30万人以上が利用/ モゲチェック かんたん5分 | スマホで結果を すぐにチェック | 公式HP |

いちばん安い 火災保険が見つかる | 5万円以上 安くなることも! | \20万人以上が利用/ 火災保険比較 かんたん5分 | メールや郵送などで 結果をチェックできる | 公式HP |

いちばん安い 自動車保険が見つかる | 平均3.7万円の 節約に成功! | \1,100万人以上が利用/ インズウェブ かんたん3分 | スマホで結果を すぐにチェックできる | 公式HP |

光熱費が安くなる 電力会社が見つかる | 4人世帯なら 平均3.5万円以上 電気代がおトクに! | \会員登録数25万人以上/ エネチェンジ 最短30秒 | 切り替え手続きは WEBで完結! | 公式HP |

お金の悩みを まるっと解決できるFP相談 | 保険や家計のムダを 見つけ改善できる | \相談申込10万件以上/ マネーキャリア LINEで1分予約 | 何度も無料で 相談できる | 公式HP |

先取り貯金を始める

先取り貯金と聞くと、「先取りしたくても、それができないから悩んでいる」と感じてる方が多いと思います。

先取り貯金ができないときの対処法は、「収入に合った身の丈」で暮らしているのかをチェックすることが大切です。

住宅ローンや車、家電など購入してしまったものは調整がむずかしいため、通信費、保険料、娯楽費など改善できるものは徹底しましょう。

10,000円でもお金が浮いたら、さまざまな方法を活用し、先取り貯金にまわすことが重要です。

- 勤務先の社内預金

- 自動積立定期預金

- 自動入金サービス

- NISA・iDeCo

生活費として使ってしまう前に、自動的に貯まるしくみをつくり、残りのお給料でやりくりするクセを身につけましょう。

筆者は、住信SBIネット銀行の自動入金サービスで、目的別口座に貯金を活用しています。

収入アップを目指す

現代では、お給料以外でも収入を得られる方法はたくさんあります。

給料UP

- 資格取得やスキルアップで昇給をめざす

- 転職を視野にいれる

- 専業主婦であれば共働きも考える

副収入

- 副業を始める

- メルカリで不用品を売る

- ポイントを活用

- 投資を始める

ポイントの活用や不用品を売ることは、すぐにでも取り組むことができますね。

まずは、家の中の不用品を集め、お金に変えてみましょう。

- 家の中の不用品を集め、お金に変える

- 今後、不用品は買わないように徹底する

- 支出を把握する

- 固定費を見直す

- やりくり費のムダ遣いを減らす

- 収入アップ

このような順番で家計を整えていけば、必ずムダ遣いが見つかります。

まずは、家計のムダを減らしてから、収入アップに取り組みましょう。

家計のムダが減らせていない状態では、いくら収入を増やせても、出ていくお金も増えやすいです。

給料より支払いが多い状況を続けるリスク

給料より支払いが多い状況を改善せずにそのままにしておくと、自分だけでなく家族にもさまざまなリスクが起こります。

ムダを省いたり、固定費を見直したりすることって手間がかかってしまうため、あとまわしにしがちですよね。

とはいえ、先延ばしを続けていると、不安や我慢は消えません。

※タップすると、読みたいところにジャンプします。

節約や我慢の生活が続く

支出がをそのままにしていると、欲しいものや貯金はおろか、生活するだけでもカツカツの状態が続きます。

頭の中は常に「節約」「我慢」を考えながら暮らすことになりかねません。

- お皿の値段を気にせず回転寿司を楽しみたい

- 子どもの洋服はセール品から卒業したい

- 国産のお肉をもっと買いたい

- 旬のフルーツを子どもに食べさせたい

- プチプラファッション以外も着たい

生活の中で、ちょっとした我慢をずっと続けていては、満足度も下がり、ストレスもたまりやすくなります。

我慢や節約って、気付いたらしていることが多いため、知らないうちにストレスがたまっているかもしれません。

「買えるものではなく本当に欲しいもの」「食べられるものではなく食べたいもの」をいつでも実践できるように家計改善は早いうちに始めましょう。

ムダな支出を洗い出せない

家計の見直しをあとまわしにすると、削減できたはずの出費をずっと払い続けることになりかねません。

わが家は、家計の見直しを面倒だからと先延ばしにしたせいで、年間240,000円ものお金を余計に払っていたのです。

- 格安スマホに早く乗りかえなかった

- 自動車保険の比較をしなかった

- 保険の見直しをあとまわしにした

このような見直しや比較をもっとはやくしていれば、月20,000円ほど削減できたはずです。

食費や娯楽費などは、お金をかけた分、いい食材を買えたり、満足度が上がったたりします。

それに比べると、保険料や通信費、光熱費などの固定費は、補償やサービス内容にあまり違いがないことも多いです。

満足度が変わらないのに、高いお金を払うのはもったいないと感じてしまいますよね。

そうならないためにも、固定費の見直しはあとまわしにせずおこないましょう。

- 赤字家計から抜け出せる!

- 保険料を抑える方法を教えてもらえる

- 浮いたお金を教育資金にまわせる

完全無料!LINEで予約完了!

生活防衛費を貯められない

ライフステージに向けて備える貯金とは別で、万が一の出費に備えておく生活防衛費は必ず貯めておく必要があります。

病気やけがで働けなくなったり、収入が減ったり、万が一の事態になったときでも、生活を守るために備えておくお金のこと

貯めておく金額は、3ヶ月~12ヶ月分の生活費が目安

- 30万円×3ヶ月=90万円

- 30万円×6ヶ月=180万円

- 30万円×12ヶ月=360万円

※1ヶ月あたりの生活費が30万円の場合

給料より支払いが多い状態を続けておくと、生活防衛費を貯めることがむずかしいです。

仮に生活防衛費がしっかり備えてあったとしても、それを切り崩しながら生活していくことになりかねません。

- 最低限の生活もむずかしい

- ローン返済ができなくなる

- 教育資金や老後資金を使う羽目に

- 保険を解約せざるを得ない

万が一のことは起こってからでは遅いため、最優先に十分な生活防衛費を貯めましょう。

とはいえ、わが家の生活防衛費ってどれくらいあれば安心なの?と疑問に思う方も多いのではないでしょうか。

わが家も「これくらいあればとりあえず大丈夫でしょ!」と思っていたのですが、マネーキャリアでFP相談したら…

今のままだと現金貯金が少ないから、NISAの投資額を減らし、現金貯金を増やすことにシフトした方がいいです。

と、アドバイスをもらいました。

資産を増やすにためには、NISAへの投資額を増やしたほうがいいと思っていたため、現金貯金にまわせていませんでした。

ですが、将来の資金より今は、生活防衛費を貯めるほうが優先だとわかったため、現金貯金を増やすことを優先しています。

家計管理はバランスが大切なため、自分の家庭では今は何を優先すべきかわからない方は、完全無料でできるため、すぐにでもFP相談してみてください。

子どもに我慢させてしまう可能性が高い

子どもには、お金のせいでやりたいことを我慢させることだけは避けたいですよね。

家計をどうにかしたいと思っているのは「子どものため」という方が多いのではないでしょうか。

- 行きたい学校をあきらめる

- お金がかかる習い事は選ばない

- 奨学金を借りるしかないと思っている

- 家族旅行やレジャー施設に行きたいと言えない

- プレゼントはなくて当たり前

自分の子どもがこのように感じていたら、親としては心苦しいし「何とかしなくては…」と思ってしまいますよね。

実は、どれも筆者が子ども時代に思っていたことです。

だから、自分の子どもには同じ思いを絶対させたくないと思っています。

自分のために頑張ろうとしても、人間ってなかなか変われないことが多いです。

ただ、子どものやりたいことを全力で応援したいと思えば、今すぐにでも行動できるはずです。

- 好きな習い事をさせてあげられる

- 誕生日やクリスマスには喜ぶプレゼントを

- 部活を勉強も全力でサポートできる

- 学校の選択肢も広がる

子どものやりたいことを全力で応援できる親になるために、今できることから始めましょう。

将来の不安が消えない

今現在はお金の不安を抱えているけど、将来への不安はないという方はなかないないですよね。

今の生活でも心配であれば、将来へのお金の不安はもっと大きくなってしまいます。

- 収入が減るかもしれない

- 物価高や教育費で支出が増える

- 教育資金はちゃんと用意できるのか

- 万が一のときでも生活は大丈夫なのか

- 老後資金は落ち着いたら貯めよう

給料より支払いが多い生活では、将来のための備えも満足にできないため、将来への不安は大きくなるばかりです。

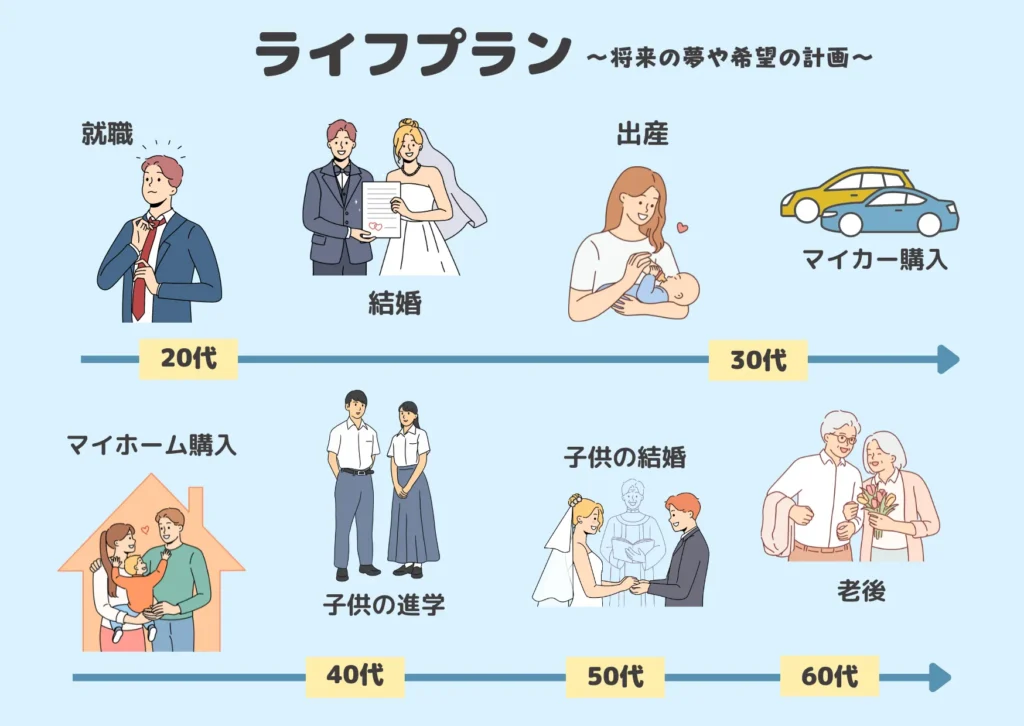

将来のお金の不安を減らすためには、ライフプランをつくることが必須です。

ライフプランとは「人生設計」であり、これから起こるであろうライフイベントを整理し、それに向けて資金計画を立てることです。

ライフプランをつくることで、「平均的な収入」や「一般的な教育費」ではなく、自分の理想とする生活に必要な金額を知ることができます。

ただ、ライフプランをつくるには下記のような書類からさまざまな金額を計算する必要があります。

- 家計簿

- 毎月の支出がわかるもの

- 給料や収入

- ねんきん定期便

- 保険証券

- ローン返済予定表

自分でつくると、大幅な時間と手間がかかってしまいます。

そのため、手っ取り早くライフプランをつくるには、お金のプロ(FP)に相談することがおすすめです。

筆者が実際にライフプランの作成をお願いしたのは、相談満足度98.6%を誇るマネーキャリアです。

とはいえ、

保険を押し売りされるんじゃないの?

不要な商品でも、あたかも必要かのように勧めてきそう…

など、FP相談すると、強引な勧誘をせれるのではないかと不安に感じる方も多いですよね。

ですが、今回相談したFPさんは、保険を押し売りするようなことはまったくありませんでした。

勧めてくる商品は、筆者が知りたいと言った内容の保険だけでした。

筆者が「それは今は必要ないです」といえば、「わかりました」と強引な勧誘もなく、次の話を進めてくれます。

また、本当はFPさんが紹介した保険に入ったほうが、FPさん的には都合がいいはずなのですが…

この場合だと、今のままの方が保険料も安いため、新しく加入せずこのまま継続しましょう。

ここから契約してもらうと、我々に報酬が入る仕組みになっていますが、無理に入る必要はないので大丈夫ですよ。

と、自分の利益よりも、わが家にとって最善の方法を提案してくれました。

とても信頼できる方だったため、かれこれ7回以上も相談しています。

完全無料で何回も相談できるため、お金の不安から解放されたい方は、一度相談してみましょう。

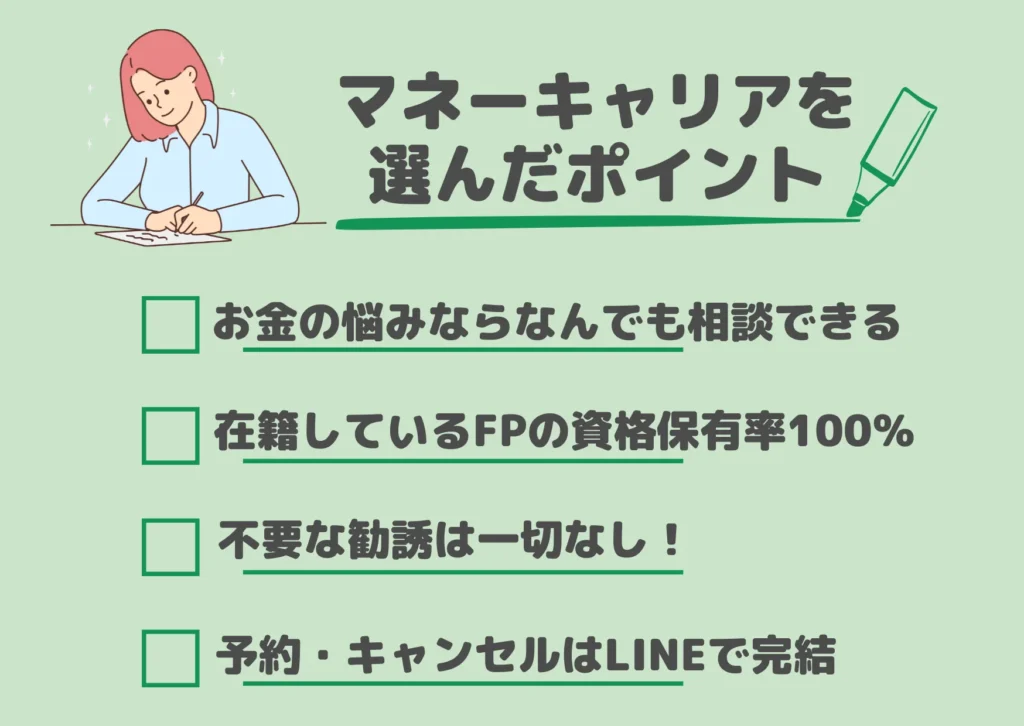

- 相談満足度98.6%

- 在籍しているFPの資格保有率100%

- お金の悩みならなんでも相談できる

- 不要な勧誘は一切なし

- 予約・キャンセルはLINEで完結

完全無料!LINEで予約完了!

パート主婦の家計管理の失敗談

パート勤務・子ども2人・住宅ローン・他にもローンありの筆者が、家計管理で失敗した体験はこちらです。

※タップすると、読みたいところにジャンプします。

お金の不安を自分でどうにかした

お金のことを誰かに話すのって、恥ずかしいし、話しにくいし、なかなか勇気が出ない方もいるかもしれません。

実際に筆者も、

- 収入が低い

- 家計管理全然できてない

- 無知すぎる

- ムダ遣いが多すぎる

- 身の丈に合った生活ができていない

わが家の家計のことを赤裸々に話したら、こんな風に思われるんじゃないかと、とても怖く恥ずかしいとすら思っていました。

そのため、ネットやYouTube、本などで情報を集め、自分なりにお金の勉強を始めることに…。

とはいえ、なにから勉強すればいいのか、わが家の家計はどこを改善すればいいのかわからないままでした。

手当たり次第に、できることは行動してみたのですが、肝心の家計はなかなか改善されず…

特に医療保険や火災保険などの保険料を抑えたいあまり、補償内容がイマイチわからないまま加入しているものもあったのです。

保険が、万が一のときにおりない状況だと、加入している意味がありません。

そのため、保険料はできるだけ安く+補償内容は手厚い商品を選ぶためには、お金のプロの力を借りたほうが早かったです。

- 保険料はそのままで補償内容は手厚い保険へ加入

- 火災保険は今のところで継続

- ペット保険は安いところに変更

保険料を安くする提案をしてもらい、補償内容は何度も説明を受けながら確認できたため、安心して相談できました。

メリットだけでなく、保険のデメリットもわかりやすく説明してくれるため、もしものときに慌てずに済みそうです。

- 病気や入院になっても慌てずに済む

- 家庭に合った万が一の備え方がわかる

- 保険料を抑える方法を教えてもらえる

完全無料!LINEで予約完了!

目標設定ができていなかった

「なんのために貯金するのか」「いつまでに準備すればいいのか」といった具体的な費用や時期があいまいなまま貯金をしている方もいるかもしれません。

筆者も子どもの大学費用に関しては、時期や費用は目標がありました。

ただ、あとまわしにしている老後資金はいくら必要なのかもわからず、ライフイベントなどで費用がかかるものもあいまいなままでした。

そのため、車の買い替えをしたときに、家計は大荒れ&出費が重なり、生活防衛費を切り崩す羽目に…

下記のような、定期的にやってくる支払いやライフイベントに備えた貯蓄ができておらず、いつも行き当たりばったりが多かったです。

- 固定資産税や自動車税

- 車の点検、車検代

- 火災保険料

- 入学準備費用

大学資金や老後資金など、まだまだ先のライフイベントのためにと意識を向けすぎた結果、現在の収支のバランスが悪いことに気付けませんでした。

こんな状況のときに役立ったのが、ライフプラン表です。

マネーキャリアのFPさんにつくってもらったライフプランを元に、お金を貯められる時期、出費が重なる時期を把握し、今から対策を考えられます。

- 車検の時期、だいたいの費用

- 固定資産税の費用

- 大学にかかる具体的な費用

- 毎月かかる子ども費の目安

- 毎年の旅行費用、回数

ざっくりとした平均値ではなく、わが家にとって理想の暮らしができるために必要な金額を計算してくれるため、とても参考になります。

マネーキャリアのFPさんはとても親身になって相談にのってくれたため、こちらも本気で家計改善に取り組まないといけないなとさえ思えました。

- 赤字家計から抜け出せる!

- 保険料を抑える方法を教えてもらえる

- 浮いたお金を教育資金にまわせる

完全無料!LINEで予約完了!

わかっていてもすぐに行動できなかった

「固定費削減」「ライフプランをつくる」など、これから豊かに暮らしていくためにはとても必要です。

とはいえ、「忙しい…」「時間ができたら…」と、お金と向き合うことの大切さはわかっていても、あとまわしにしがちですよね。

筆者が、家計改善するためには、下記のような行動が必要でしたが、正直とても面倒だと思ってしまいました。

- 格安スマホへの乗りかえ

- 保険の見直し

- 火災保険や自動車保険の比較

- ライフプランをつくる

- 教育資金や老後資金の貯め方を知る

- 国からもらえるお金を理解する

- 投資について勉強する

結局一気にはできず、2~3年かけて少しづつ家計改善できた気がします。

とはいえ、固定費の削減はもっと早く取り組むべきだったと後悔は大きかったです。

固定費を削減できた分を、NISAなどの投資にまわせていたら、もっと資産は増えていたかもしれません。

- もっと早く固定費を見直していたら…

- 国の制度をちゃんと理解できていれば…

- あのときNISAを始めていれば…

- 自分じゃなくてお金のプロに相談していれば…

お金の知識が増えるたびに、「もっと早く知っておけば…」「やっておけば…」が大きくなっています。

だからこそ、勉強したことはすぐに行動しよう!と今の自分に言い聞かせています。

まとめ|給料が支払いでなくなるを改善しよう!

支出が多いときの対処法

家計改善を後回しにするリスク

値札を見てはため息…

どう節約しようか考えてばかり…

将来もお金の不安しかない…

こんな生活から抜け出したい方は、お金の不安の原因を一つずつ解決していきましょう。

- 赤字家計の原因がわかる

- いつまでにいくら必要なのかがかわかる

- 将来も今も楽しみながらお金と向き合える

完全無料!LINEで予約完了!