※本記事はプロモーションを含んでいます。

※クリックすると、読みたいところにジャンプするよ

ファイナンシャルプランナーに相談したほうがいいって聞くけど、本当に効果あるの?

FP相談しようか悩んでいる方の中には、

- 勧誘されたらイヤだな…

- 人と話すの苦手だけど、うまく相談できるかな…

- 相談して効果なかったらイヤだな…

などと、お金の悩みはあるけど、相談することに不安を抱えている方も多いのではないでしょうか。

たしかに、人と話すのが苦手な方には、FP相談って少しハードルが高く感じてしまいます。

また、意気込んで相談したものの、あまり意味なかったという結果になることも避けたいですよね。

そこで今回は、人見知りでお金の悩みがありまくりのパート主婦がFP相談したリアルな体験談をお伝えします。

結論からいいますと、人見知りでもしっかり相談でき、アドバイスをもらった結果、年間27万円ほどの削減ができました。

ただし、FP相談が初めての方は、FP相談が満足いくものにするためのポイントを解説しているため、参考にしてください。

万全の態勢でFP相談すれば、お金の不安から解放されますよ。

値札を見てはため息…

どう節約しようか考えてばかり…

将来もお金の不安しかない…

こんな生活から抜け出したい方は、お金の不安の原因を一つずつ解決していきましょう。

- 赤字家計の原因がわかる

- いつまでにいくら必要なのかがかわかる

- お金に悩む時間が減り家族と楽しく過ごせる

完全無料!LINEで予約完了!

あお

- 2児の母・パート主婦歴5年

- 年収350万円の貧乏生活経験あり

- 固定費削減で年間50万円の節約に成功

- 4年で資産0→800万円達成

ファイナンシャルプランナーに相談した体験談

※クリックすると、読みたいところにジャンプするよ

筆者家族の収支・家計情報

筆者の家族構成や収支をかんたんに説明します。

- 夫 30代 会社員(製造業)

- 妻 30代 パート勤務

- 長男 7歳 小学1年

- 次男 5歳 保育園

- ミックス犬(2024年5月に飼い始める)

| 世帯収入 | 手取り約35万円 夫25万円 妻10万円 |

| 住宅ローン | 88,000円 |

| 車ローン | 25,000円 |

| 太陽光ローン | 15,000円 |

| 通信費 | 約12,000円 |

| 保険料(夫) | 約4,000円 |

| 保険料(妻) | 約4,000円 |

| その他の保険 | 6,500円/月 火災保険・自動車保険・ペット保険 |

| 税金 | 14,200円/月 (170,000円/年) 固定資産税 110,000円 自動車税 30,500円 ふるさと納税 30,000円 |

| 教育費 | 18,000円/月 保育園給食費 5,500円 学校給食費 4,400円 学童 7,000円 集金 1,000円 |

支出は、上記の固定費に光熱費・変動費・生活費が加わります。

何度か大きな出費がありましたが、現在は上記のような感じで生活しています。

ファイナンシャルプランナーに相談した理由

とにかく低収入同士の夫婦だったため、結婚後もなかなか貯金ができずにいました。

子どもが生まれてからは、妻の筆者は仕事を退職。

夫の1馬力(年収350万円)で3年間生活するという、過酷な生活を経験しました。

2人の育児で毎日あっという間に過ぎていき、家計管理・保険の見直しは完全に放置…。

その後、子どもたちの保育園が無事決まり、筆者はパートで働き始めることに。

子どもが生まれてからは、収支が変動するライフイベントやトラブルが立て続けに起こり、家計は常にぐちゃぐちゃに…

- 2020年 マイホームを購入

➡35年ローンを組む - 2022年 太陽光発電を設置

➡無知&高額だったためローンを組む - 2022年 筆者は婦人系の異常で通院

➡医療保険が適応するか不安になる - 2024年 車を乗りかえる

➡軽から普通車へ(ローンを組む) - 2024年 小型犬を買い始める

➡生活も家計もがガラリと変わる - 2024年 夫の転職

➡収入の大幅アップはなし

4年間で3つのローンを組んだり、大きな出費があったり、常に家計は荒れるばかり…

収支が落ち着き、家計がいい感じに整い始めても、出費が続き家計改善に悩む毎日でした。

- 格安スマホに乗りかえる

- 楽天経済圏にまとめる

- ドル建て保険を解約

- 保険料の安いネット型にのりかえる

自分なりに調べて行動しても、多少の固定費削減はできたものの、根本的な家計改善にはならず…

お金の不安が消えることはなく、何をどう改善していいかもわからないままでした。

自分の努力や知識だけでは限界と感じ、SNSでも人気のマネーキャリアでFP相談することを決意!

このような未来が手に入ります!

- 赤字家計から抜け出す方法がわかり、貯蓄できる家計に!

- 将来いくら必要なのかがわかり、今も金を使えるようになる

- 知らなきゃ損!役立つ国の制度も丸わかり!

- 今入ってる保険が自分の家庭に適しているかがわかる

- ライフイベントごとに必要な金額がわかり、今から対策できる

お金に悩む時間が減り、家族と楽しく過ごせる時間が増えます!

完全無料!LINEで予約完了

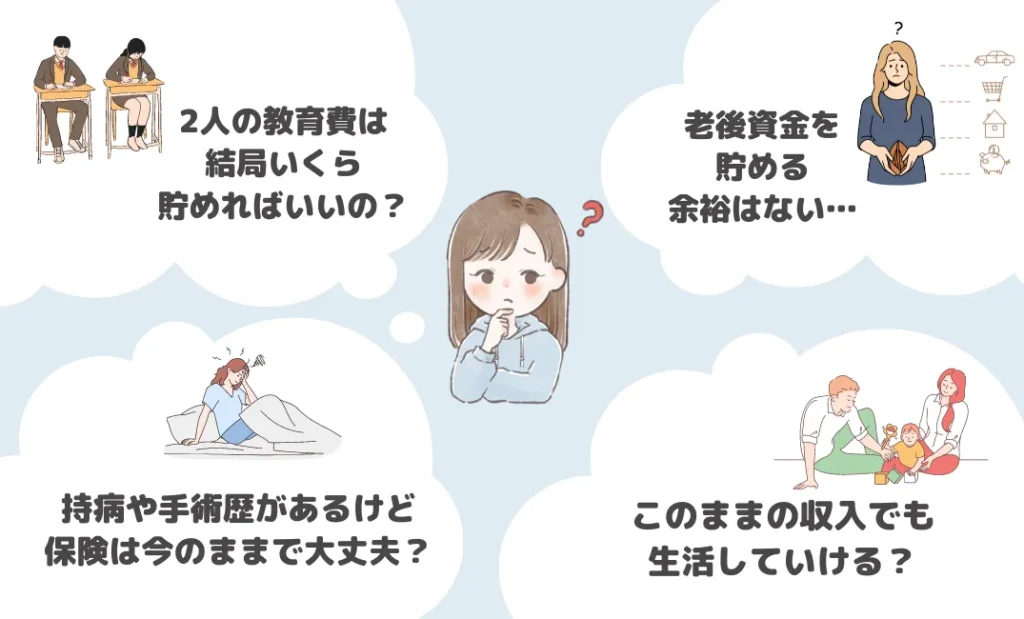

お金のことで不安に思っていたこと

お金の悩みや不安って、人や家庭によってさまざまですよね。

収入も違えば、家族構成やローンの有無、健康状態によっても不安の大きさも変わってきます。

わが家の場合は、将来に対する漠然とした不安が多くありました。

今の収入のままでは、いずれ生活できなくなるんじゃないかという不安も大きかったです。

その中でも一番の不安要素は、子どもの教育費でした。

2人の子どもの教育費はどれくらい貯めればいいのか、そもそも貯めてあげられるのか不安が大きかったです。

筆者は両親に学費を準備してもらえなかったため、奨学金を借りて全額学費に。

仕送りも一切なかったため、生活費はバイト三昧でなんとかしのいでました。

生活費を稼ぐために必死でバイトをしていたため、毎日ヘトヘトで学生生活を楽しめなかったことはつらかった過去の一つです。

子どもには自分と同じ思いをさせたくないため、教育費は絶対に準備してあげたいと思いました。

子どもがやりたいと思うことを全力でサポートすることが自分の役目だと感じ、自分にはなにができるかを常に考えるようになりました。

まずそのためには、どれくらいの教育費がかかるのかを知っておく必要がありますね。

そこで、文部科学省による「教育費負担」のデータを抜粋した表を見てみましょう。

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 合計 |

|---|---|---|---|---|---|---|

| 幼稚園及び 大学は私立 他は公立 | 161万円 | 182万円 | 138万円 | 117万円 | 527万円 | 1,125万円 |

| すべて公立 | 66万円 | 182万円 | 138万円 | 117万円 | 270万円 | 773万円 |

| すべて私立 | 161万円 | 881万円 | 384万円 | 275万円 | 527万円 | 2,228万円 |

上記は、2013年のデータのため、現在とは状況が若干異なるところはあります。

ただ、この表を見る限り、大学費用としては500~600万円ほどは準備しておく必要がありますね。

- 教育費がいくら必要かわかる

- 万が一の事態の備え方がわかる

- 浮いたお金を教育資金にまわせる

完全無料!LINEで予約完了

教育費の次に心配だったのが、加入している保険の保障内容でした。

- 24歳のときに病気を発症

- 28歳のときに入院歴あり

- 現在も服薬&通院

- 帝王切開経験あり

- 30歳を超えてから婦人系で指摘あり

- 婦人系で手術歴あり

- 現在は定期的に検診

わが家は夫婦ともに、持病や手術歴があるため、医療保険の大切さを身に染みて感じています。

ただ、夫は保険加入前に病気になってしまったため、保険料が高いことがネックでした。

その分、筆者の保険料を安くしようと、最低限の保障内容で契約してしまいます。

そのため、手術をしたときに給付金が少額しかもらえず、「今後また手術になったら…」と考えたときにとても不安に感じてしまいました。

また、夫は入れる保険が限られているため、死亡保険にも加入できず、現在もFPさんと相談中です…。

子どもたちもまだ小さく、私たちになにかあってからでは遅いので、早めに安心できる保障の保険に切り替えたいと思っていました。

- 万が一のときでも安心して生活ができる

- 国が保障してくれる制度も学べる

- 保険料を抑える方法を教えてもらえる

完全無料!LINEで予約完了

FP相談して改善できたこと

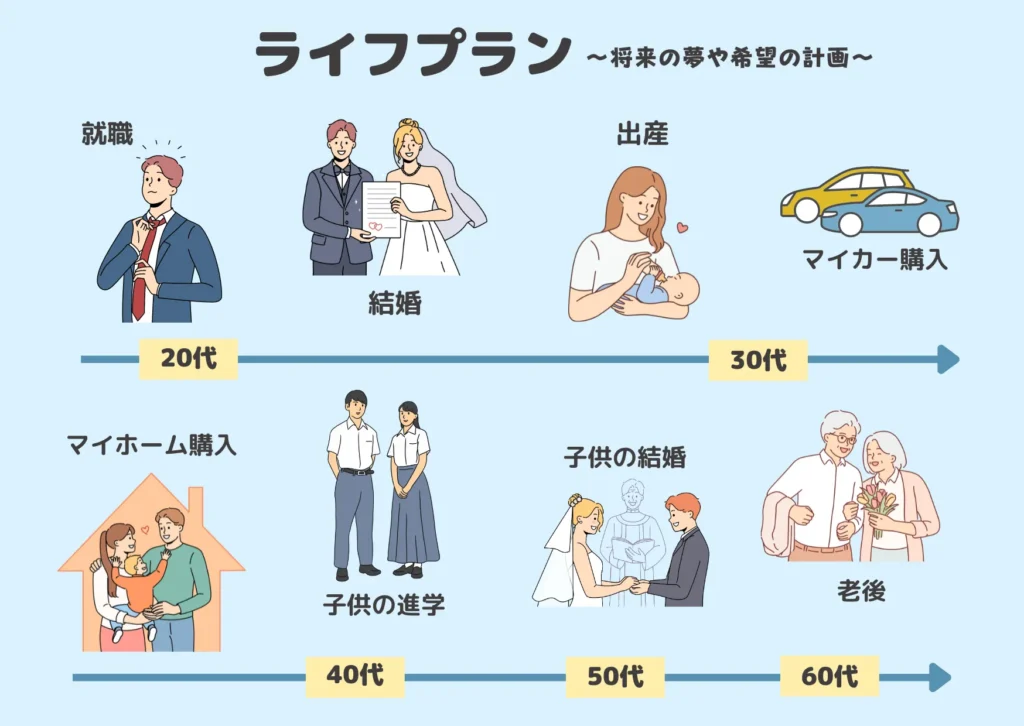

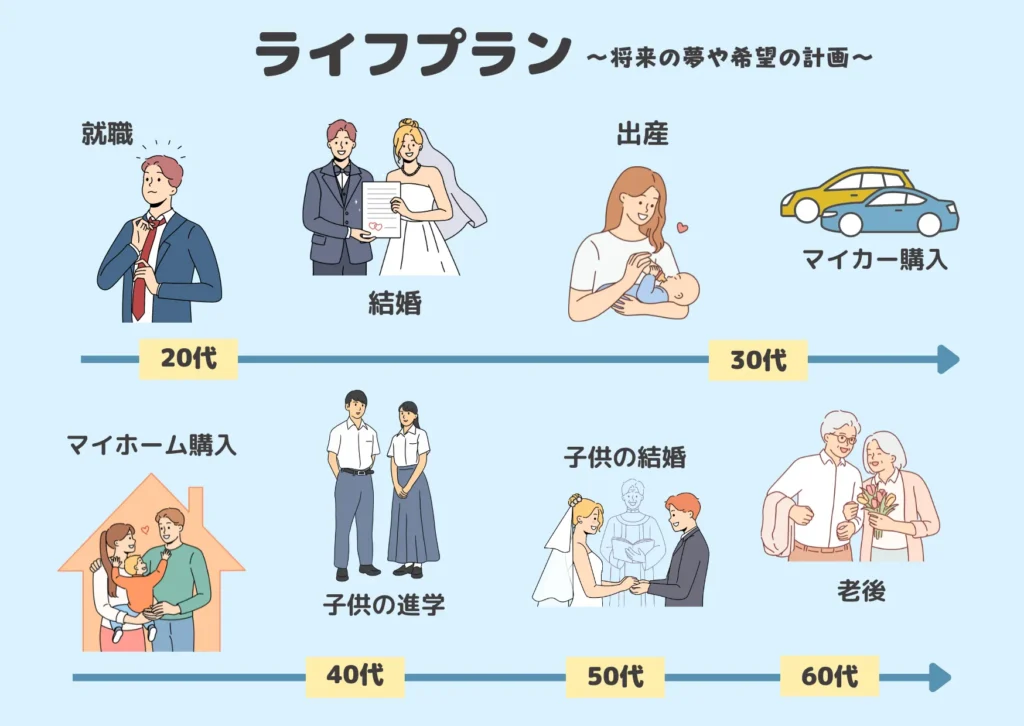

まず大きな収穫として、ライフプランをつくってもらえたことです。

ライフプランとは「人生設計」であり、これから起こるであろうライフイベントを整理し、それに向けて資金計画を立てることです。

ライフプランをつくることで、「平均的な収入」や「一般的な教育費」ではなく、自分の理想とする生活に必要な金額を知ることができます。

このライフプランを元に、お金を貯められる時期、出費が重なる時期もわかるため、今から対策することができます。

ライフプランの他にも、実際に相談した具体的な内容はこちらです。

- 具体的な大学費用がわかった

- 毎月かかる子ども費の目安がわかった

- 国の医療制度が理解できた

- 保険料は抑えて、保障内容は手厚い保険に切り替えた

- 不要な保険は解約した

- 家族が生活に困らない保障額がわかった

- 遺族年金がどれくらいなのかわかった

- 子どもの年齢に合わせて保障期間を選べた

- 保障内容は変わらず、保険料を抑えられた

- ペットの治療費の例も教えてもらえた

- 何社か比較してもらい、現在加入している保険会社が安かったため、継続することに

- NISAの投資額を減らし、今は現金貯金の割合を増やしたほうがいいとアドバイスをもらった

- 年金受給額がわかった

- 老後の生活スタイルをイメージして働く期間を決める

- 貯め方の選択肢を教えてもらった

- 赤字になる期間を知れた

- 筆者の働き方を相談できた

- 収入をUPするか支出を減らすかを詳しく聞けた

担当のFPさんはとても親身になって相談にのってくれたため、お金への不安が少しずつ解消できました。

相談にのってくれるFPさんの報酬は、保険会社や金融機関から支払われていることを知ってる方は多いのではないでしょうか。

そのため、

保険を押し売りされるんじゃないの?

不要な保険でも、あたかも必要かのように勧めてきそう…

など、強引に勧誘されるのではないかと、不安に感じる方も多いですよね。

ですが、今回相談したFPさんは、保険を押し売りするようなことはまったくありませんでした。

勧めてくる商品は、筆者が知りたいと言った内容の保険だけでした。

私が、「それは今はいらないです」といえば、「わかりました」と強引な勧誘もなく、次の話を進めてくれます。

また、本当はFPさんが紹介した保険に入ったほうが、FPさん的には都合がいいはずなのですが…

この場合だと、今のままの方が保険料も安いため、新しく加入せずこのまま継続しましょう。

ここから契約してもらうと、我々に報酬が入る仕組みになっていますが、無理に入る必要はないので大丈夫ですよ。

と、自分の利益よりも、わが家にとって最善の方法を提案してくれました。

とても信頼できる方だったため、今後も相談する予定です。

今回筆者がFP相談したのは、相談満足度98.6%を誇るマネーキャリアです。

- 相談満足度98.6%

- 在籍しているFPの資格保有率100%

- お金の悩みならなんでも相談できる

- 不要な勧誘は一切なし

- 予約・キャンセルはLINEで完結

完全無料!LINEで予約完了!

筆者は、もうすでに7回以上相談をしています。

お金の不安がありすぎて、ありとあらゆる相談をしたため7回以上も相談しています。

ただ、相談したいことが一つでもまったく問題はありません。

- 家計改善の相談

- 今注目のNISAやiDeCo

- 教育費・老後資金

- マイホーム・住宅ローン

- 節税対策

お金のことで気になることは何でも相談にのってくれます。

何回でも完全無料で相談できるため、お金のことで悩む時間を減らすために、一度相談してみましょう。

- 赤字家計から抜け出せる!

- 教育・老後資金がいくら必要かわかる

- 万が一の事態でも備えられて安心

完全無料!LINEで予約完了

ファイナンシャルプランナー相談するメリット

※クリックすると、読みたいところにジャンプするよ

お金のことなら何でも相談できる

FP相談と聞くと、保険や住宅ローンなど、それなりの悩みがないと相談できないと思っている方もいるのではないでしょうか。

「家計を見直したいだけだと、さすがに相談できないよな…」と、相談することに躊躇してしまう方もいるかもしれません。

ですが、マネーキャリアではどんな些細なことでも相談できます。

- ライフプランの相談

➡このままの家計で問題はないのか? - 教育資金の準備

➡学資保険・NISAどちらがいいのか? - 資産運用

➡NISAのはじめ方・銘柄のおすすめは? - 保険の見直し・相談

➡もしもの時に備えられてるか? - マイホームや車のローンや購入

➡今の収入で住宅ローンは組める? - 年金制度・老後資金

➡iDeCo?保険?効率よく貯められるのは? - 節税対策・税金

➡iDeCoや保険で控除したほうがいいのか?

筆者はFP相談と聞くと、保険の見直しや相談がメインと思っていました。

ですが、実際にマネーキャリアで相談したときも、保険の話はこちらから聞かない限り、ほとんどありませんでした。

これからかかるお金について教えてくれたり、家計へのアドバイスをくれたり、とにかく幅広いお金の相談ができました。

何回でも無料で相談できる

お金の悩みって、一つじゃないですよね。

自分のことだけでも不安は尽きないのに、家族や子どものことまで考えると、お金の悩みは永遠に消えないですよね。

- 今の収入でやっていけるか…

- 子供は塾に行かせられるか…

- 何十年もローン返済していけるか…

- 投資を始めたいけど怖い…

- 老後資金なんて手が回らない…

正直、1回のFP相談ではすべての悩みを解決するのはむずかしいです。

中には、2回目以降の相談は有料になったり、回数に制限がある会社もあります。

何度相談しても料金が発生することがないため、マネーキャリアは、安心して利用できます。

担当FPさんは、自分の利益になるかわからない状況にも関わらず、何度も無料で相談にのってくれました。

無料でお金の悩みを解決できるのなら、しない手はありませんね。

予約も相談もオンラインでできる

FP相談をしたいと思っても、予約後に確認の電話が必要だったり、キャンセルは電話対応になったりすると手間に感じてしまいますよね。

「電話でのやりとりは面倒だし、そこまでしてFP相談はしなくていいや」と感じてしまう方もいるかもしれません。

ですが、マネーキャリアではLINEさえ登録しちゃえば、予約・キャンセル・日程変更・問い合わせも全部完結します。

そのため、時間がなくて忙しい方も、育児中のママでもスキマ時間に予約や確認ができるため、手間が省けますね。

筆者は、相談予約・日程変更・問い合わせをしましたが、すべてLINEのやりとりだけで済んだのでとても楽ちんでした。

ファイナンシャルプランナー相談するデメリット

※クリックすると、読みたいところにジャンプするよ

FPさんとの相性が合わないことがある

せっかく相談しても、イヤな担当者だったらどうしよう…と不安になる方も多いのではないでしょうか。

担当FPを指名できる企業もありますが、実際に相談するまでどんな人かはわからないですよね。

口コミや評判がよくても、実際に話してみたら「イメージと違った」「聞きたいことが聞けなかった」など、満足できないこともあります。

実は、筆者も一度担当FPさんを変更してもらった経験があります。

- 口調が少し強くて話しにくかった

- 初回から保険の話をされた

※勧誘ではなく、相談内容にあったから - 相談は1時間の予定だったが、2時間近くかかった

- まじめな方だったけど、不愛想にも感じた

FPさんが悪い方だったわけではなく、筆者が合わないと感じてしまったからです。

そのFPさんは口コミや評判も高く、保険についてもとても知識が豊富でした。

ただ、筆者的にはもう少し話しやすい方との方が、今後も相談しやすいと思ったため、担当者の変更をお願いすることに…。

FPさんの変更はスムーズに対応してもらい、後任はとても話しやすく優しい雰囲気の女性FPさんでした。

FPさんが自分の理想の人とは限らないため、相談をためらってしまう方もいるかもしれません。

ただ、マネーキャリアでは、担当者の希望像があれば予約時に記入できるため、「女性がいい」「節税に詳しい方がいい」など伝えておくとよいです。

店舗がないことがある

お金の相談となると、デリケートなことなので、相手の顔を見て直接相談したいというかも多いのではないでしょうか。

対面の方が相手の温度感もわかり、相談もしやすいと感じてしまいますよね。

FP相談の会社によっては実店舗がないことがあるため、店舗での対面相談を希望したい方にはデメリットになります。

ただし、カフェや自宅での相談はできることが多く、対面相談、お可能です。

とはいえ、オンライン相談にもメリットがあるため、一度試してみるとオンライン相談の方が楽だと感じるかもしれません。

- 外出せずに相談できる

- 家族や子どもがいても相談できる

- パソコンがなくてもスマホがあればOK

- 保険の書類やローン返済予定表などの重要書類を持ち出さなくていい

オンラインだからこそ、かしこまらずに気軽に相談できることもあるため、お金の不安がある方は気軽に相談予約してみましょう。

保険の勧誘される可能性がある

FP相談というと、「保険の勧誘でしょ?」と思う方も多いですよね。

たしかに「強引な勧誘はしません!」とはいうものの、強引ではないけど、やんわり長々勧誘してくるFPも存在します。

強引でなくても勧誘されると、断るのが苦手な方にとっては苦痛になってしまいますよね。

- 保険の話になると、話が止まらない

- あれもこれもと、さまざまな保険を勧めてくる

- 「入っておかないとヤバいですよ!」と煽ってくる

こんなFPだと、悩みを相談したくても怪しく感じてしまいますね。

筆者は、実際に紹介してくれた保険に加入しましたが、担当FPさんを信頼できると思った理由はこちらです。

- こちらの要望を聞いてくれる

➡保険料を抑える方法を常に提案してくれた - 優先順位をつけて提案してくれた

➡手厚くしたいころ、省くところを考えてくれた - 希望しない商品の案内はなかった

➡最初にどんな保険が気になるかを聞いてくれた - 国のお金の制度を細かく説明してくれた

➡国の制度で問題なければ、保険はいらないと教えてくれた

何度も相談していく中で、保険の加入を急かすことが一度もなく、こちらが納得するまで待ってくれたことも好印象でした。

とはいえ、相談してみて勧誘が多かったり、あまりいい印象でじゃなかったりしたときは、潔く終了しちゃいましょう。

満足のいくファイナンシャルプランナー相談にするためのポイント

FP相談をしてみたいけど、少し不安…

そんな方に、有意義なFP相談ができるように、対策やポイントをお伝えします。

※クリックすると、読みたいところにジャンプするよ

1.相談したいことを決めておく

「将来が不安」「NISAを始めたい」など相談したいことは、なんとなく決まってる方は多いですよね。

ただ、より具体的な内容を相談することで、アドバイスも的確にもらえます。

お金への悩みや不安を思いつく限り、バーッと書いてみて、優先度の高い順に並べるのがおすすめです。

- ライフプランの相談

➡このままの家計で生活してけるか?

削減できる費用はあるか? - 教育資金の準備

➡学資保険・現金・NISAどれで貯めるべき?

教育費にいくら必要? - 資産運用

➡NISAのはじめ方・銘柄のおすすめは? - 保険の見直し・相談

➡医療保険の見直し・子どもに保険は必要? - マイホームや車のローンや購入

➡今の収入でローンは組める?ムリなく返済できる? - 年金制度・老後資金

➡iDeCo?保険?効率よく貯められるのは? - 節税対策・税金

➡iDeCoや保険で控除したほうがいい?

とはいえ、「なにが不安かわからないけどとにかく心配」っていう方でも、FPさんは親身になって話を聞いてくれるため安心してください。

相談していくうちに、自分が何に対して不安なのかを知ることもできます。

2.収支がわかるものを準備しておく

家計や収支がわからないと、具体的なアドバイスをもらうことはむずかしいです。

そのため、1ヶ月の生活費はだいたいでいいので計算しておきましょう。

家計簿をつけていない方は、支出がわかるもの(クレジットカード明細・通帳・スマホ決済など)から計算しましょう。

また、ライフプランをつくってもらうにはさまざまな書類が必要になります。

- 1ヶ月の生活費(家計簿)

- 源泉徴収票

- ねんきん定期便

- 加入している保険の詳細

- 現金貯金の明細

- 資産がわかるもの(株式・不動産など)

- ローンの返済表

- ※健康診断の結果(保険申込時に必要)

- ※通院歴・病名がわかるもの(保険申込時に必要)

上記の書類を準備しておくことで、より正確なライフプランをつくることができます。

今は、アプリやネットから取得できるもの多いため、この機会にわかりやすくまとめておくこともおすすめです。

筆者は特に、はがきや診断書が見つからず、探すのが大変でした。

3.ライフプランはつくってもらう

ライフプランとは「人生設計」であり、これから起こるであろうライフイベントを整理し、それに向けて資金計画を立てることです。

「平均的な収入」や「一般的な教育費」ではなく、自分の理想とする生活に必要な金額を細かくプランニングしてもらえます。

特に、住宅購入・転職・出産など、大きなライフイベントを控えている方やお子さまがいる家庭には、絶対にしてほしいです。

ライフプランをつくってもらうために、さまざまな質問に答えました。

- 何歳まで働く?

- 妻はずっとパート?

- 住宅ローンの返済額

- 車は乗り続ける?

- 子どもの学校は公立?私立?

- 子どもは家から通う?一人暮らし?

- 家族旅行の回数と金額は?

- 老後はどんな暮らしが理想?

一問一答のような感じで、どんどん答えていく感じです。

車検のタイミングや子どもの進学など、ライフイベントや必要な費用が一目でわかるため、やらないほうが損だと感じました。

赤字になる時期もあったため、面倒だからと後回しにしていたら、対策もできず赤字家計に突き進んでいたなと思うと恐ろしくなりました。

今も将来も安心して生活するためには、ライフプランの作成はとても重要です。

ライフプランの作成を◎

4.人見知りでも大丈夫

人見知りで、初対面で話すのが苦手な方も多いのではないでしょうか。

たしかに、お金という大事だけどとてもデリケートな話を初対面の方に話すのって勇気がいりますよね。

ただ、反対に親戚や友人にお金のことを根掘り葉掘り聞く方がむずかしいと感じる方は多いと思います。

- 収入少ないって思われたらどうしよう…

- 「意外とお金あるよね」って嫌味言われたらどうしよう…

- まわりに言いふらされたらどうしよう…

なんて余計な心配をすることにもなりかねません。

お金のプロであるFPに相談したほうが、的確にアドバイスをもらえ、プライベートな関係もないため余計な心配もいりません。

FPの多くは、何百人・何千人と多くの方の相談にのられてきた方ばかりです。

そのため、接客のプロでもあるため、相談中に気まずくなることもなかなかありません。

筆者もかなりの人見知りですが、毎回満足のいく相談ができているため、話すのが苦手な方でも安心して相談できますよ。

ファイナンシャルプランナー(FP)相談の予約の流れ

筆者は今回、マネーキャリアで相談を行いました。

マネーキャリアで無料相談する流れを解説します。

続いて各項目を入力します。

内容を確認し、LINEで相談予約するをタップします。

続いて、追加したLINEから入力をすすめます。

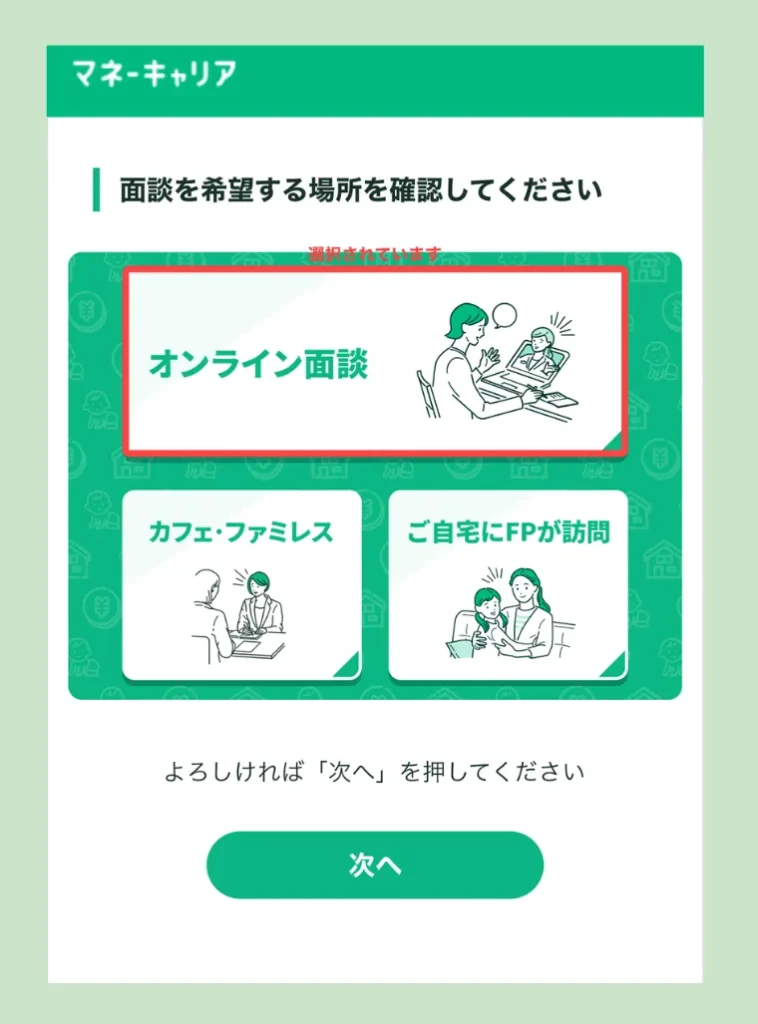

相談場所は、オンラインが手軽でおすすめですが、対面で相談したい方は、ファミレスや自宅に訪問を選択しましょう。

希望日時の選択をすれば、予約完了です。

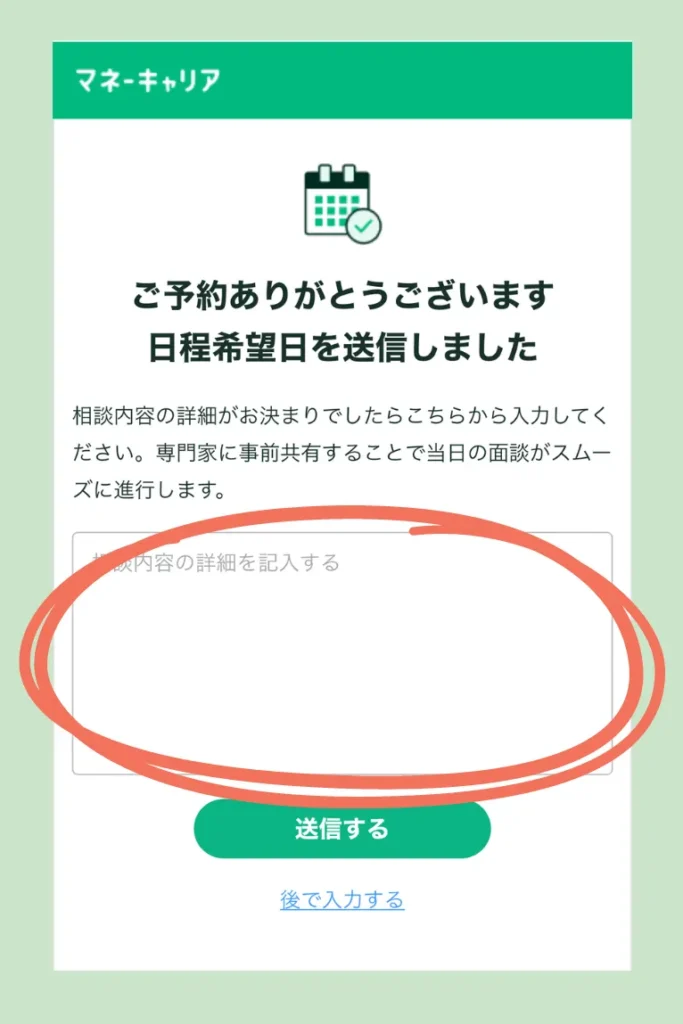

予約完了画面になったら、相談内容の詳細を入力しましょう。

「女性がいい」「話しやすい方」「税金に詳しい方」「できれば子育て経験のある方」など、希望があれば、この時点で伝えておきましょう。

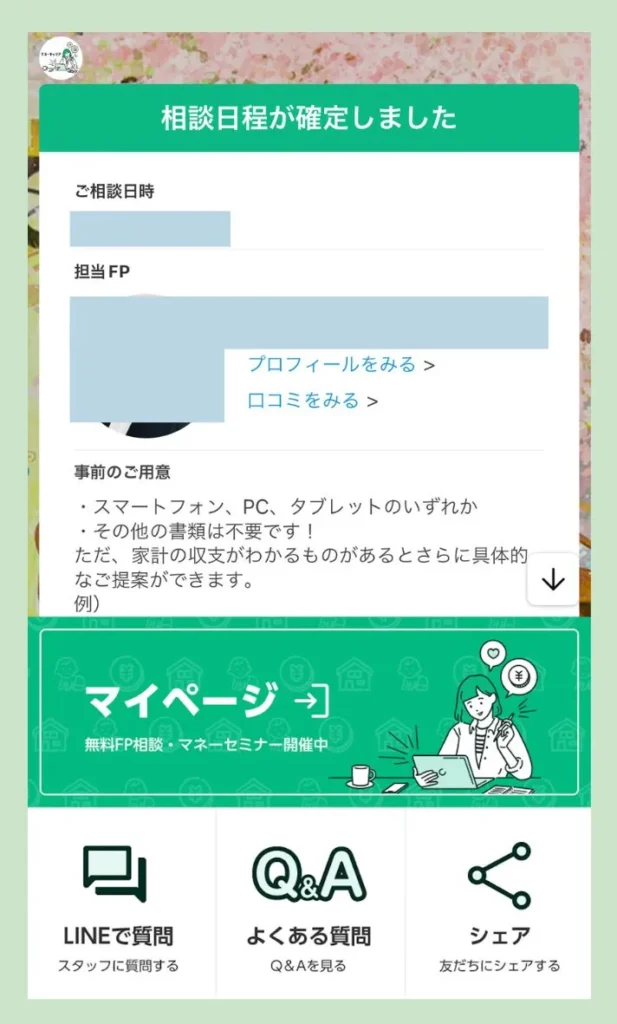

相談日程が確定すると、担当FPさんの顔写真やプロフィールを見ることができます。

事前に口コミやプロフィールをチェックしておくと、安心して相談できます。

筆者はZoomを使ってオンライン相談をしました。

筆者はこれまで4回の相談しましたが、雑談を交えたり、たくさん質問したり、終始和やかな雰囲気で相談できました。

子どもと同席して相談したとき

お子さまは大丈夫そうですか?いつでも席外されてくださいね。

子どもの体調不良で日程変更してもらったとき

お子さまの体調心配ですね。直前でも日程変更できますので、お気軽に連絡ください。お子さまを優先してくださいね。

と、優しい気遣いがあり、とても嬉しく助かりました。

小さなお子さんがいるママやパパにこそ、相談しやすい環境のマネーキャリアはおすすめです。

大切な子どもたちの将来のためにも、今からお金の不安をなくし、今日から豊かな生活を送りましょう。

- 相談満足度98.6%

- 在籍しているFPの資格保有率100%

- お金の悩みならなんでも相談できる

- 不要な勧誘は一切なし

- 予約・キャンセルはLINEで完結

完全無料!LINEで予約完了

まとめ|FP相談でお金で悩む時間を減らしましょう!

筆者には、

- 世帯収入が低い

- 住宅ローン・マイカーローンを抱えている

- 教育資金がいくら必要かわからない

- 今の保険で充分なのかわからない

- 自分がもしものことがあったときが心配

- 老後資金には手を付けられていない

など、本当にさまざまなお金の不安がありました。

どうにかしたくて、ネットやSNSでたくさんの情報を集めましたが、お金の不安が消えることはありませんでした。

一番の原因は、不安や悩みが漠然としていることに気付いたのです。

マネーキャリアで相談したら、具体的な数字を教えてくれるため、将来のライフプランもイメージしやすかったです。

- 何年後にいくら必要

- 現金貯金の割合が少ない

- 保険の金額、期間が少ない

- 子どもの進学時期に赤字になる

- 扶養内と扶養を抜ける働き方の違い

お金の悩みや不安の具体的な答えや金額を聞けます。

具体的な期間や金額がわかれば、それに向かって今から対策できるのです。

家族のためにも自分のためにも、将来のために計画や対策をたて、今も将来も豊かに生活しましょう。

このような未来が手に入ります!

- 赤字家計から抜け出す方法がわかり、貯蓄できる家計に!

- 将来いくら必要なのかがわかり、今も金を使えるようになる

- 知らなきゃ損!役立つ国の制度も丸わかり!

- 今入ってる保険が自分の家庭に適しているかがわかる

- ライフイベントごとに必要な金額がわかり、今から対策できる

お金に悩む時間が減り、家族と楽しく過ごせる時間が増えます!

完全無料!LINEで予約完了