※本記事はプロモーションを含んでいます。

※クリックすると、読みたいところにジャンプするよ

ゆとりのある暮らしをしたい…

将来のために今のうちから貯蓄したい…

そんな思いでパートを始めたのに、毎月生活費でパート代が消えてしまい悩んでいる方も多いのではないでしょうか。

いくら生活に必要なお金だとわかっていても、自分の理想どおりにパート代を使いたいと思ってしまいますよね。

そこで、この記事ではパート代を生活費以外にも有効に使える方法を解説しています。

結論からいいますと、パート代が生活費で消えないために、今の家計を把握し、ムダを省くことが最優先です。

収入が増えても、ムダ遣いや高い固定費を払っている状況では、いつまでもパート代は自由に使えません。

がんばって働いたパート代を有意義に使うために、ムダを見つけ家計を見直しましょう。

値札を見てはため息…

どう節約しようか考えてばかり…

将来もお金の不安しかない…

こんな生活から抜け出したい方は、お金の不安の原因を一つずつ解決していきましょう。

- 赤字家計から抜け出せる!

- 教育・老後資金がいくら必要かわかる

- 家庭に合った万が一の備え方がわかる

完全無料!LINEで予約完了

マネーキャリアで無料相談し、年間27万円の削減ができた筆者の体験談はこちらから読めます。

あお

- 2児の母・パート主婦歴5年

- 年収350万円の貧乏生活経験あり

- 固定費削減で年間50万円の節約に成功

- 4年で資産0→800万円達成

Contents close

パート代が生活費に消える理由

できることなら、子どもの教育資金や老後資金を貯めたい、自分のご褒美に使いたいのにパート代が残らない理由はいくつかあります。

※クリックすると、読みたいところにジャンプするよ

収入に限界がある

仕事内容や残業の有無、責任感の違いから、パートと社員では収入は大きく変わってきます。

そのため、パートだとフルタイムで働いたとしても、正社員と比べると大幅な収入アップには限界があります。

毎月の支出額によっては、十分な収入額がないと生活費に消えてしまう可能性は高いです。

実際にどれくらいの収入の差があるか比較してみました。

| 女性正社員の 平均年収 | フルタイムパート 例① | フルタイムパート 例➁ | 扶養内パート | |

|---|---|---|---|---|

| 条件 | 8時間/日 | 8時間/日 20日間/月 時給1,100円 | 7.5時間/日 20日間/月 時給950円 | 5時間/日 17日間/月 時給1,000円 |

| 月収 | 32万円 ボーナスなしの場合 | 17.6万円 | 14.2万円 | 8.5万円 |

| 年収 | ※389万円 | 211万円 | 170万円 | 102万円 |

参照:民間給与実態統計調査

社員と同じくらいの時間働いてるのにも関わらず、収入の差はかなり大きいですね。

毎月の収入アップがむずかしいと、支出額を抑えない限り、家計はカツカツのままになってしまいますね。

食費の出費が増えてしまう

パートで疲れてしまいお惣菜を買ったり、外食が増えたり、食費が増えてしまう家庭も多いのではないでしょうか。

また、休憩中にはランチやコンビニ弁当にお金をかけてしまう方もいるかもしれません。

そうなると、食費が思ったよりも高くついてしまい、家計に余裕がなくなる可能性があります。

実際に週に数回しているランチや外食を、週1回に減らすだけでも大きな節約効果がでます。

| 外食費 | ランチ代 | コーヒー代 | |

|---|---|---|---|

| 1回あたりの価格 | 4人家族 5,000円 | 1人あたり 800円 | 200円 |

| 週4回 | 20,000円 | 3,200円 | 800円 |

| 週1回 | 5,000円 | 800円 | 200円 |

| 節約できる金額 | 15,000円 | 2,400円 | 600円 |

専業主婦のときは毎日自炊できていたのに、パートに行くようになってから外食が増えたときは要注意です。

「パートをがんばったご褒美に家族で外食」など目的があれば問題ありません。

ですが、本当は食費も節約したいのに外食やランチが増えているのであれば改善が必要ですね。

保育料がかかる

子どものためにお金を貯めようとパートを始めたのに、思ったより保育料が高くて貯金ができないという経験がある方も多いのではないでしょうか。

世帯収入によっては、パート代の半分近くを保育料にかかってしまうこともあるかもしれません。

今でこそ、3歳以上の子どもは保育料が無償化されたため、保育料の負担は以前より軽くなりました。

とはいえ、0~2歳児の子どもを預ける場合の保育料は、これまで通り保護者の負担です。

そのため、各自治体が定める所得割額によっては、保育料が月5万円を超えてしまうこともありえます。

扶養内パートで働いたとして、月8万円のお給料から、保育料が5万円かかってしまうと残りは3万円になる計算です。

これでは、貯金どころか生活費を稼ぐのもむずかしい状況ですね。

実際に筆者もママ友も子ども2人の保育料で、パート代は減ってしまいました。

子どもが小さく、保育料がかかってしまう時期は、収入と支出のバランスを考えて働く必要があります。

思ったよりもパート代が残らないときは、働く時間を増やしたり、保育料が無償化になってから働いたり対策を考えましょう。

パートに必要なものを買ってしまう

通勤用の服や靴を買いそろえたり、制服がない職種だと、ついファッションにこだわってしまい服を買い足してしまう方も多いのではないでしょうか。

また、通勤のための自転車を購入したり、ガソリン代がかかったり、それなりの出費がかかってしまうこともあります。

「仕事で使うし仕方ない出費だ」と続けていると、支出が増えて貯金に回すお金がなくなるため注意が必要です。

筆者も通勤用のものと言いつつ、買い足すことがよくありました。

- 自転車通勤で使うレインコートやレインブーツ

- 速乾性のあるTシャツ

- 自転車でも使いやすカバン

- 車のガソリン代(手当なし)

- 黒のスキニー複数

ほとんど通勤時でしか使わないため、パートのために買ったといえます。

高額ではないし、頻繁に買うものでもありません。

とはいえ、それなりの出費につながるため、本当に必要なのかを判断しながら購入しましょう。

家計を把握できていない

「パートすれば貯金ができる」と思っていたのに、なかなか貯金に回せてない方も多いのではないでしょうか。

「専業主婦のときより収入は増えているのになぜ?」と思ってしまいますよね。

収入が増えても、毎月どれくらいの支出額かを知らずに生活していれば、どれくらい貯金に回せるかも把握できません。

まずは、1ヶ月間の支出を洗い出すことから始めましょう。

- 家計簿をつける

- 引き落とし用の口座をつくる

- 支払履歴がいつでも見られるスマホ決済やクレジット払いを利用する

- 管理しやすいように、クレジットカードを1~2枚に絞る

ローン返済や口座から引き落とされる固定費はわりと把握しやすいです。

ですが、食費や日用品、美容代、交際費などはこまごましてることに加え、毎月変動するため管理するのは大変ですよね。

そのため、スマホから支払履歴がわかるスマホ決済やカード払いにまとめることで、支出額がすぐにチェックできおすすめです。

支出額がわかれば、パート代を貯蓄に回せるのか、生活費に回さないと厳しいのかなどを判断できますね。

パート代を有意義に使うための対策

せっかくパートで収入を得ても、浪費や衝動買いばかりしていては、貯金もできずに満足感も減ってしまいますよね。

大切なパート代を、どうすれば有効的に使えるかを解説していきます。

※クリックすると、読みたいところにジャンプするよ

家計簿をつける

パートや家事・育児に追われている中で家計簿をつけるってなかなか大変ですよね。

つけようと思ってはいてもなかなか実行できず、レシートだけが貯まっている方も多いのではないでしょうか。

ですが、家計簿をつけることを習慣にできれば、お金を大切に使うことができます。

- 支出を把握できる

➡固定費・変動費を把握し、毎月の生活費を設定 - 貯金の目標額を設定できる

➡目的別に貯金できる金額がわかる - ムダ遣いを減らせる

➡不要なサブスクや使い過ぎに気付ける - お金に興味がわく

➡投資の勉強やチャレンジがしやすくなる - 将来の資産形成も考えられる

➡教育資金・老後資金に目を向けやすくなる

ムダ遣いを減らすことや将来の資産形成はなるべく早めに行動することが大切です。

そのため、定期的に家計簿をつける習慣をつけ、家計管理を行いましょう。

固定費を見直す

パート代を貯金に回したくて生活費を抑えるために、日々の節約をがんばっている方も多いのではないでしょうか。

食費や光熱費の節約って、毎日がんばっているわりには、節約効果をあまり感じられないですよね。

それに比べ固定費は、一度見直せば節約効果が続き、削減できる金額も大きいです。

固定費が削減できれば、毎日のこまめな節約をしなくても支出を減らすことができおすすめです。

- 格安スマホに乗りかえる

- ガス・電気をまとめて安いプランに切り替える

- 不要な保険を見直す

- 火災・自動車保険はネット型保険へ

- 使っていないサブスクは解約

- 住居費にかけすぎていないか見直す

「固定費の削減は、手間がかかるし、今すぐに変えなくてもいいや」と思う方も多いかもしれません。

ですが、固定費の見直しで月3万円節約できれば、年間で36万円の削減ができるのです。

月3万円削減できれば、その分のパート代を貯金に回すこともできますね。

そのため、まずは支出を洗い出し、その中でも固定費が削減できないか家計を見直してみましょう。

とはいえ、固定費の何から見直せばいいかわからないですよね。

そこでおすすめなのが、筆者も5回以上相談した、マネーキャリアの無料相談です。

マネーキャリアでは、お金の専門家であるFPの資格保有率が100%のため、安心して相談ができます。

筆者はマネーキャリアで相談し、年間約27万円の固定費の削減ができたのです。

この27万円は、お金の知識があるFPさんだからこそアドバイスをもらい削減できた金額です。

素人の私ではわからなかったポイントでした。

手っ取り早く固定費の削減をしたい方は、マネーキャリアで無料相談してみましょう。

- 赤字家計から抜け出せる!

- 保険料を払いすぎていないかわかる

- 浮いたお金を将来の資金にまわせ

完全無料!LINEで予約完了

とはいえ、

具体的にどれくらい安くなるのかは知りたいけど、FP相談はちょっと腰が重い…

という方には、スマホだけでかんたんに固定費が減らせるかがわかるサービスも増えているため、下記のサービスを活用してみましょう。

| サービス | 節約効果 | 実績 | ポイント | 公式HP |

|---|---|---|---|---|

返済額が減らせる 住宅ローンが見つかる | 2人に1人が 100万円以上 おトクに! | \30万人以上が利用/ モゲチェック かんたん5分 | スマホで結果を すぐにチェック | 公式HP |

いちばん安い 火災保険が見つかる | 5万円以上 安くなることも! | \20万人以上が利用/ 火災保険比較 かんたん5分 | メールや郵送などで 結果をチェックできる | 公式HP |

いちばん安い 自動車保険が見つかる | 平均3.7万円の 節約に成功! | \1,100万人以上が利用/ インズウェブ かんたん3分 | スマホで結果を すぐにチェックできる | 公式HP |

光熱費が安くなる 電力会社が見つかる | 4人世帯なら 平均3.5万円以上 電気代がおトクに! | \会員登録数25万人以上/ エネチェンジ 最短30秒 | 切り替え手続きは WEBで完結! | 公式HP |

お金の悩みを まるっと解決できるFP相談 | 保険や家計のムダ を見つけ改善できる | \相談申込10万件以上/ マネーキャリア LINEで1分予約 | 何度も無料で 相談できる | 公式HP |

先取り貯金をおこなう

お金が余ったら貯金しようと考えていても、お金が余ることってほとんどないですよね。

特にパートだと、正社員ほど収入も多くないため、あっという間に生活費に消えてしまいますよね。

そこでおすすめなのが先取り貯金です。

先取り貯金をしておけば、残ったお金でやりくりするため、万が一全部使ってしまっても貯金はできる仕組みを作れます。

「今月も貯金できなかった…」と、落ち込む回数も減りますね。

本当はもっと貯金に回したいと思うかもしれませんが、まずは1万円だけと金額を決めて継続することが大切です。

貯金額が増えればモチベーションもあがり、もっとがんばろうと思えますね。

少額でも自分のために使う

自分でがんばって働いたお金を生活費のためだけに使うのは、少しむなしい気もしてしまいますよね。

家族や子どものためだから仕方ないことだとわかっていても、我慢ばかりしているとストレスも溜まってしまいます。

自分への投資や心躍ることにもお金を使ってみましょう。

- 好きな本や雑誌を買う

- 月に一度スタバの新作を飲む

- お気に入りのコスメを買う

- 資格の勉強をする

- 株式投資にチャレンジしてみる

頻繁にはできなくても、月に一回でも楽しいと思えることが体験できれば、仕事の活力にもつながります。

パート代が生活費に消えないための対策

パート代が生活費に消えないためには、収入を増やしたり、支出を減らしたりすることで家計改善できます。

※クリックすると、読みたいところにジャンプするよ

パート時間を増やす

今よりも勤務時間や日数を増やすことが、確実に収入を増やせる方法です。

ただ、勤務時間を増やしすぎると家庭との両立が大変になってしまうため、家庭と仕事のバランスを考えて調整しましょう。

筆者も収入を増やしたくて、勤務時間を増やしたことがありました。

| 扶養内 | 扶養を抜けて 勤務時間を増やした | |

|---|---|---|

| 勤務時間 | 9:00~16:00 実質6時間 | 8:30~16:30 実質7時間 |

| 勤務日数 | 週4~5日 | 週5日 |

| 月給 (手取り) | 約10万円 | 約13万円 |

勤務時間を1日1時間増やし、平日は基本的に出勤したため、収入は月3万円ほどアップしました。

夫の扶養から抜けたため、手取りとしては大幅に増えませんでしたが、時間を気にせず制限なく働けることはメリットでした。

また、年間の収入額も30万円以上増えたため、家計的にも助かったのは確かです。

とはいえ、働く時間が長くなったため、体力的にきつかったり、家庭のことがおろそかになってしまったり、悩むこともありました。

収入や家庭とのバランスなど、優先順位を考えながら、最適な働き方を見つけましょう。

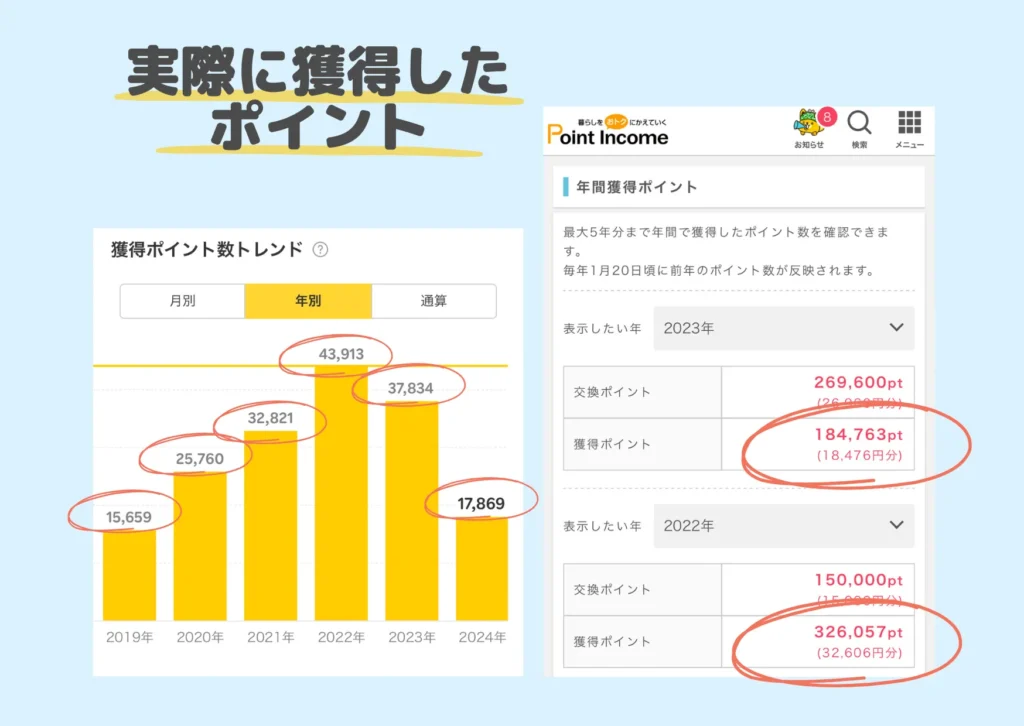

ポイ活で生活費を抑える

ポイ活はスマホがあれば、好きな時間にどこででもできるため、スキマ時間を有効に使えます。

還元率の高いクレジットカードで支払えば、いつの間にか数千円分のポイントが貯まっていることもあるためおすすめです。

食費や日用品はポイントをうまく活用できれば、大幅な節約効果もあります。

ポイ活は、もらえるポイントが少なく、なかなか貯まならいといったデメリットもあります。

ただし、中には高額ポイントをもらえる案件もあったり、スキマ時間でコツコツ増やせるため、家計のためにはやらない手はありません。

下記は筆者が実際にGETしたポイントの一部です。

家計の足しにもなることも十分あるため、気になる方はチャレンジしてみましょう。

収入アップを目指す

現代では、お給料以外でも収入を得られる方法はたくさんあります。

給料UP

- 資格取得やスキルアップで昇給をめざす

- 転職を視野にいれる

- 専業主婦であれば共働きも考える

副収入

- 副業を始める

- メルカリで不用品を売る

- ポイントを活用

- 投資を始める

ポイントの活用や不用品を売ることは、すぐにでも取り組むことができますね。

まずは、家の中の不用品を集め、お金に変えてみましょう。

- 家の中の不用品を集め、お金に変える

- 今後、不用品は買わないように徹底する

- 支出を把握する

- 固定費を見直す

- やりくり費のムダ遣いを減らす

- 収入アップ

このような順番で家計を整えていけば、必ずムダ遣いが見つかります。

まずは、不要なものを買わないなど、家計のムダを減らしてから、収入アップに取り組みましょう。

家計のムダが減らせていない状態では、いくら収入を増やせても、出ていくお金も増えやすいです。

家計のムダを手っ取り早く知る方法は、マネーキャリアの無料相談がおすすめです。

家計を見直した上で、

- 今後のために収入アップしたほうがいいのか?

- 今の収入のままでも問題なく生活していけるのか?

をアドバイスしてもらえます。

- 赤字家計の改善策がわかる!

- 保険料を抑える方法を教えてもらえる

- 浮いたお金を教育資金にまわせる

完全無料!LINEで予約完了!

ライフプランをつくる

「パート代を生活費ではなく、貯金にまわしたい!」と思っている方は、将来のためにしっかり備えておきたいと思っている方が多いと思います。

ただ、今の家計でも不安になってしまうのであれば、将来のお金の不安はもっと大きくなる可能性が高いです。

- 収入が減るかもしれない

- 物価高や教育費で支出が増える

- 教育資金はちゃんと用意できるのか

- 万が一のときでも生活は大丈夫なのか

- 老後資金は落ち着いたら貯めよう

将来のお金の不安を減らすためには、ライフプランをつくることが必須です。

ライフプランとは「人生設計」であり、これから起こるであろうライフイベントを整理し、それに向けて資金計画を立て「見える化」することです。

ライフプランをつくることで、「平均的な収入」や「一般的な教育費」ではなく、自分の理想とする生活に必要な金額を知ることができます。

ライフプランを元に、お金を貯められる時期、出費が重なる時期を把握し、今から対策を考えることができます。

筆者は、今回初めてライフプランをつくってもらったため、さまざまなことを知ることができました。

- 車検の時期、だいたいの費用

- 車を乗りかえる回数や費用

- 大学にかかる具体的な費用

- 毎月かかる子ども費の目安

- 老後に理想の生活を送るために必要な毎月の費用

ざっくりとした平均値ではなく、わが家にとって理想の暮らしができるために必要な金額を計算してくれるため、とても参考になります。

手っ取り早くライフプランをつくるには、お金のプロ(FP)に相談することがおすすめです。

筆者が実際にライフプランの作成をお願いしたのは、相談満足度98.6%を誇るマネーキャリアです。

ライフプランをつくり、将来のお金の流れを知ることで、優先的に貯めなければいけない金額もわかります。

- 赤字家計から抜け出せる!

- 教育・老後資金がいくら必要かわかる

- 家庭に合った万が一の備え方がわかる

完全無料!LINEで予約完了!

まとめ

パート代が残らない理由

パート代の有意義な使い方

一生懸命働いたパート代が、生活費に消えてしまうのは仕方ないとはいえ、むなしい気持ちになってしまいますよね。

家庭の事情で、パート時間を増やせない方もいるかもしれません。

収入を増やすのがむずかしくても、支出を減らせれば、パート代の使い道も増えるかもしれません。

まずは、家計を把握したり、固定費を見直したり、すぐにできることから始めてみましょう。

お金のプロに相談すれば、手っ取り早くお金の悩みを解決できますよ。

筆者も実際に何度も相談した、強引な勧誘は一切なし・相談は何度でも完全無料のマネーキャリアがおすすめです。

- 赤字家計から抜け出せる!

- いつまでにいくら必要なのかがかわかる

- 将来も今も楽しみながらお金と向き合える

完全無料!LINEで予約完了