※本記事はプロモーションを含んでいます。

- 子どもの大学資金って、どうやって準備すればいいの?

- 大学資金って結局いくらかかるの?

- もし貯められなかったらどうしようと焦っている

大学の費用って、一人あたり500万円以上かかるといわれ、考えるだけで不安になりますよね。

最近はSNSでも「NISAがいいよ!」「学資保険はやめとけ」なんて声がたくさんあって、「結局うちは何をすればいいの?」と迷ってしまう方も多いはずです。

SNSで「教育資金1,000万円!」という目標を見てマネすると、自分の生活の合わず途中で挫折することになりかねません。

また、教育費にお金をかけすぎて、生活が苦しくなったり、老後の備えができなかったりすると、かえって子どもに迷惑をかけてしまうこともあります。

「どんな貯め方が合っているか」「わが家はこれくらいは貯められそう!」と、それぞれの家庭に合った方法や価値観を見つけることが大切です。

なんとなく聞いた話を信じて動くと、備えが足りなかったり、制度のことを知らなかったり、あとから「知っておけばよかった…」となることも。

この記事を読めば、自分の家庭に合った貯め方や国の制度がわかり、教育資金の不安を一気に解決できます。

今のうちに正しい情報を知って、家庭にぴったりな方法で備えていきましょう◎

あお

- 2児の母・パート主婦歴5年

- 年収350万円の貧乏生活経験あり

- 固定費削減で年間50万円の節約に成功

- 5年で資産0→950万円達成

- 家計のムダを省き、子どものためのお金を増やせる

- 教育資金がいくら必要なのかわかり、今も金を使えるように

- 子育て世代が知っとくべき役立つ国の制度も丸わかり!

- もしものときでも子どもに進学の選択肢を◎

子どもの「やりたい!」を全力で応援できるように!

完全無料!LINEで予約完了

Contents close

子どもの教育費にかかる費用

子どもをもつ家庭では教育費は必須ですが、「教育費が足りない…」となってしまうことはだけは避けたいですよね。

また、将来のことを考えると、「今からどれくらい備えればいいの?」と不安になる方も多いと思います。

教育費は成長につれて負担も大きくなるので、早めに見通しを立てておくのがおすすめです。

幼稚園~高校までの教育費の目安はこちらです。

| 教育のステージ | すべて公立 | 高校だけ私立 | すべて私立 |

|---|---|---|---|

| 幼稚園 | 47万円 | 47万円 | 92万円 |

| 小学校 | 211万円 | 211万円 | 1000万円 |

| 中学校 | 161万円 | 161万円 | 430万円 |

| 高校 | 154万円 | 315万円 | 315万円 |

| 合計 | 573万円 | 734万円 | 1837万円 |

- 部活動費、習い事代、塾代など学校外でもかかる

- 幼稚園~高校まで公立でも約500万円前後

- 学費以外に、生活費や定期代、交通費などもかかる

総額で見ると「1人500万円!」と高く感じてしまいます。

高校までは家計からやりくりできるように、毎月の必要額、家計の収支を整えることを優先に◎

大学資金を貯めるための7つのステップ

大学資金を貯めようと思っても、目標金額が見えないままだと、途中で挫折したり不安になったりすることが多いですよね。

まずは、「何から始めればいいか分からない」という状態から抜け出すこと。

そこでこの記事では、7つのステップに分けて、無理のない資金準備の方法をご紹介します。

※タップすると、読みたいところにジャンプします

教育費は「高校まで」と「大学費用」で分けて考えるのがコツです。

幼稚園~高校までの教育費は年間の家計から、大学費用は別で貯めておけるように早いうちから計画を◎

大学費用がいくら必要か知る

「1人あたり500万円くらいかかる」と言われている大学費用ですが、国公立か私立か、自宅から通うのか一人暮らしをするのかによって、必要な金額が大きく変わります。

しかも学費だけじゃなく、生活費や教科書代、帰省の交通費なども意外とバカになりません。

| 進学パターン | 国公立 | 私立文系 | 私立理系 | その他の学部 |

|---|---|---|---|---|

| 入学金 | 28万円 | 23万円 | 25万円 | 25万円 |

| 学費等 | 214万円 | 326万円 | 454万円 | 387万円 |

| 施設設備代 | ー | 60万円 | 72万円 | 94万円 |

| 4年間の費用 | 242万円 | 409万円 | 551万円 | 506万円 |

| 学費以外にかかる大学生の生活費 | |

| 実家から通う | 年間30~60万円(月3~5万円) |

| 一人暮らし | 年間100万円~150万円(月8~10万円) |

| 項目 | 例 | 金額の目安(年間) |

|---|---|---|

| 教材・教科書代 | 専門書・ソフトウェア | 3万〜10万円 |

| 通学費 | 定期代、自転車など | 5万〜15万円 |

| 必要生活費 | 家賃、光熱費 | 80万〜120万円 |

| 通信費 | スマホ・Wi-Fiなど | 8万〜12万円 |

| 食費 | 学食や外食込み | 20万〜30万円 |

| 医療・保険料 | 保険料、病院など | 1万〜3万円 |

| サークル代 | 部費、合宿、衣装など | 2万〜10万円 |

| その他 | 服・交際費など | 5万〜10万円 |

| 引っ越し・家電 | 家具・家電 | 一括20万〜50万円 |

| スーツ代 | 入学式用 | 一括3万〜5万円 |

| パソコン類 | パソコン周辺機器 | 一括10万〜20万円 |

アルバイトで少しはまかなってもらうにしても、足りない分は家庭からの仕送りが必要になるのが現実です。

「大学費用=学費」だけでなく、「生活費」も含めたトータルでの資金計画を立てておくことが大切◎

また、大学だけではなく短大や専門学校も視野にいれている家庭は、こちらも参考にしてください。

教養を学ぶだけじゃなく、実際に使えるスキルも育ててくれる教育機関

公立(2年制) 約100万円

私立(2年制) 約200万円

- 2年制が一般的(3年生もあり)

- 小規模・少人数のことが多く、その分アットホーム

- 進路の業種・職種は多様だが、大学よりは選択肢が少ない

- 2年では進路がはっきり定まらないことも

働くために必要な知識や技術を学べる実践的な教育機関

学費(2年制) 約250万円

- 2年制が一般的(3・4年生もあり)

- 実務に直結する知識・技術が学べるよう、実習施設が充実

- 在学途中で興味や目標が変わったときに軌道修正しにくい

- 専門性の高い分野・業界の就職に強い

実際に私が行った専門学校の学費は、2年制で約250万円。

学費だけで見ると、国公立大学の費用と変わりませんね。

子どもがどの進路を希望しているかによって、かかる費用も変わるので、まずはざっくりでいいので知っておくと安心です。

また、子どもが2~3人いる家庭は、進学や在学の時期が重なるとドンっとお金が出ていきます…。

そのため、「資金が底をついてしまった…」という事態にならないように、今のうちから学費やそれ以外でかかる費用の目安を知っておきましょう◎

- 家庭に合った教育資金の貯め方がわかる

- ムリのない資金計画で不安が安心に!

- 親がもしものときのシミュレーションも◎

完全無料!LINEで予約完了!

わが家のシミュレーションをつくる

必要な金額がわかっても、「うちは3人子どもがいるから、1500万円貯めなきゃいけない…」と、現実的でない金額に心が折れてしまいますよね。

家庭によって収入や支出は違うし、子どもの人数や年齢でも変わってきます。

そこでおすすめなのが、シンプルな教育費のシミュレーションをつくることです。

むずかしく考えず、エクセルや紙にざっくり書き出すだけでもOKです◎

わが家の場合はこんな感じで大学進学が重なります↓

| 親 | 長男 | 次男 | ライフイベント |

|---|---|---|---|

| 45歳 | 18歳 | 16歳 | 高校入学(次男) |

| 46歳 | 19歳 | 17歳 | 大学入学(長男) 600万円 |

| 47歳 | 20歳 | 18歳 | 車買い替え ※家計の状況を見て検討 |

| 48歳 | 21歳 | 19歳 | 大学入学(次男) 600万円 |

| 49歳 | 22歳 | 20歳 | 大学卒業(長男) |

| 50歳 | 23歳 | 21歳 | 就職(長男) |

| 51歳 | 24歳 | 22歳 | 大学卒業(次男) |

わが家は2人の息子がいるため、長男が大学進学する時期から、次男が大学を卒業する6年間は出費が続くと予想できますね。

まだ小学生なので、将来の進路なんてまったく見当もつきませんが、一般的な私立理系の大学で実家から通うを想定しています。

兄弟がいる家庭は、入学の時期がかぶると一気にお金がかかるタイミングがあるので、その年の前後に向けて大学資金を貯めていきましょう。

目標額をできるだけ高くするのではなく、今の収入や家族構成を考えて現実的に貯められそうな金額を設定することです。

大学費用を十分に貯められそうにないときは、目標額を下げたり、奨学金などの活用も検討しましょう。

ムリなく準備できる目安が見えると、心にもゆとりができます◎

- 兄弟みんな平等に貯められる◎

- ムリのない資金計画で今も楽しめる

- 家庭に合ったライフプランがつくれる

完全無料!LINEで予約完了!

大学資金の貯め方を決める

大学資金をどうやって貯めるかを考え始めると、学資保険、NISA、定期預金などいろいろあって、「結局なにを選べばいいの?」と迷ってしまいますよね。

SNSでは「NISAが最強!」「学資保険はもう古い」なんて意見が多くても、本当に自分の家庭に合っているかどうかは別の話です。

大切なのは、「うちの家計にはどれが合うのか?」をしっかり見極めて、自分たちが納得できる方法を選ぶことです。

大学資金の準備として、一番イメージしやすいのが「銀行預金」ではないでしょうか。

毎月コツコツと貯金するのは安心感がありますし、通帳で残高を確認できるのも嬉しいですよね。

ただし、銀行預金には「増えない」というデメリットがあります。

メリット

- 元本保証あり

- 確実にお金が貯まる

- いつでも引き出せる

デメリット

- 利息はほぼゼロで増えない

- 使ってしまうリスクも

- インフレで価値が目減りすることも

おすすめな人

- 家計管理が得意で、コツコツ貯金できる人

- 元本割れすることを絶対に避けたい人

子どもが生まれたときに、まっさきに思い浮かぶのが学資保険という方も多いのではないでしょうか。

貯金と保険が一緒になった仕組みなので、「もしものときの保障もありながらお金が貯まる」と感じる方も多いと思います。

とはいえ、途中で解約すると元本割れしたり、お金が引き出せないというデメリットも大きいです。

メリット

- 強制的に貯められる

- 親にもしものことがあったときの保障になる

デメリット

- 途中解約は元本割れに

- 返戻率は低め

- 必要なときに引き出せない

おすすめの人

- 強制的に貯めたい

- 満期まで支払いを続けられる見通しが立っている家庭

「せっかくなら少しでもお金を増やしたい」と思ったときに、活用したいのが新NISAです。

新NISAは2024年1月1日からスタートした、株式や投資信託などに投資して得た利益を非課税で受け取れる国の制度です。

- 非課税運用期間の無期限

- つみたて投資枠と成長投資枠の併用OK

- 年間360万円まで投資できる

- 非課税投資総額が1,800万円

最大のメリットである運用利益に税金がかからないこと、期間に縛りがないことは、大学資金への長期投資におすすめです。

NISAで運用するとどれくらい資金が増えるのか?を貯金との場合で比べてみました。

| 毎月1.5万円 | 10年後 | 15年後 | 18年後 |

|---|---|---|---|

| 現金貯金 | 180万円 | 270万円 | 324万円 |

| NISAで運用 ※年利5% | 233万円 | 400万円 | 524万円 |

| 差 | 53万円 | 130万円 | 200万円 |

NISAを使った長期積立は、教育資金や老後資金のように使う時期がはっきりしている目的にとても相性が良いです。

もちろん、相場が下がるタイミングもあるため、「暴落したときどうするか」も事前に考えておくことが大切です。

とはいえ、少額から無理なく始められるNISAは、銀行の貯金よりもお金が増えやすいので、大学資金づくりの心強い味方になります。

メリット

- 利益が非課税

- 月々のつみたて額を変えられる

- 長期運用で増やしやすい

デメリット

- 元本保証がなく、資産が減ることも

- 必要時に下落している可能性も

- 暴落したときに不安になる

おすすめの人

- 大学まで10年以上時間がある家庭

- 少しでも効率よく増やしたい

家計の見直し

子どものために「貯金しなきゃ」と思っても、生活に余裕がないと続けるのはむずかしいですよね。

そこで家計のムダを省いて、その分を教育資金にまわすことがおすすめです。

とはいえ、生活を切りつめたり、節約ばかりの毎日になってしまったりすると、挫折しやすく家族のストレスにも繋がります。

そのため、まずは効果が長く続く固定費の見直しを優先的におこないましょう。

- 住居費

➡住宅ローンを比較

➡家賃を見直す - 通信費

➡格安スマホにのりかえ

➡Wi-Fi料金の比較 - 光熱費

➡電気・ガス会社をまとめてお得に - 車の維持費

➡自動車保険を比較して見直し

➡なくても生活できるか検討する - 保険料

➡不要な保険はないか見直す

➡掛け捨てでコスパ良い保険に乗りかえ - サブスク

➡不要なサブスクを解約 - 子どもの習い事

➡イヤイヤ行ってる習い事はないか

➡習い事の数が多すぎないか

固定費の削減は、金額も大きいため節約効果も◎

こうして浮いたお金を、将来の教育資金にまわせたら理想的ですよね。

わが家は固定費を見直したことで、年間27万円の節約に成功しました!浮いたお金をNISAで運用して大学資金にする予定です。

「節約=ガマン」ではなく「お金の流れを整えること」と考えて、前向きに見直していきましょう◎

とはいえ、

固定費がどれくらい安くなるのかは知りたいけど、手間や時間はかけたくない…。

そんな方には、スマホだけでかんたんに固定費が減らせるかわかるサービスもおすすめです。

| サービス | 節約効果 | 実績 | ポイント | 公式HP |

|---|---|---|---|---|

返済額が減らせる 住宅ローンが見つかる | 2人に1人が 100万円以上 おトクに! | \30万人以上が利用/ モゲチェック かんたん5分 | スマホで結果を すぐにチェック | 公式HP |

いちばん安い 火災保険が見つかる | 5万円以上 安くなることも! | \20万人以上が利用/ 火災保険比較 かんたん5分 | メールや郵送などで 結果をチェックできる | 公式HP |

いちばん安い 自動車保険が見つかる | 平均3.7万円の 節約に成功! | \1,100万人以上が利用/ インズウェブ かんたん3分 | スマホで結果を すぐにチェックできる | 公式HP |

光熱費が安くなる 電力会社が見つかる | 4人世帯なら 平均3.5万円以上 電気代がおトクに! | \会員登録数25万人以上/ エネチェンジ 最短30秒 | 切り替え手続きは WEBで完結! | 公式HP |

お金の悩みを まるっと解決できるFP相談 | 保険や家計のムダ を見つけ赤字から脱出! | \相談申込10万件以上/ マネーキャリア LINEで1分予約 | 何度も無料で 相談できる | 公式HP |

もしものときの備えを万全に

「夫が病気になったらどうしよう…」「仕事が減ったら、大学資金どころじゃないかも…」

そんな不安は、実はみんな少なからずもっています。

親にもしものことがあったときでも、子どもの夢をあきらめることだけは避けたいですよね。

そのために、もしものときの「お金の備え」はきっちり対策しておきましょう。

- 銀行口座、保険、ローン、持ち家・車などを一覧表にまとめる

- 家計簿で毎月の支出を把握する

- 「どこに、どれだけお金があるか」を家族の誰かと共有

紙・ノート・Excel・アプリなどに記録しておこう

- 遺族年金受給額をチェック(日本年金機構の「ねんきんネット」)

- 高額療養費制度・児童扶養手当・傷病手当金なども要チェック

- 住んでいる自治体の支援サポートをHPでチェック

公的制度は「知らないと受け取れない」「申請しないと受け取れない」ものが多いため、自分から調べるクセを◎

- 子どものいる配偶者、または子どもが受け取れる

- 遺族基礎年金の受給額は一律

- 遺族厚生年金の受給額は生前の収入によって変わる

- 生命保険

➡家族の生活費・教育費がまかなえるか? - 医療保険

➡入院・手術・がんの保障は十分か? - 就業不能保険

➡病気やケガで働けなくなったときの保障は必要?

貯金や公的保障でまかなえるなら「保険に入らなくてもOK」

「とりあえず保障額は高く」ではなく、必要な保障・必要額に合う保険を選びましょう◎

- 教育費用の保険や貯金を夫婦で共有

- 学資保険、NISAなど、もしものときの手続きもチェックしておく

子どもに負担をかけないように、教育資金の備え方は共有しておく◎

- 子どもの成長、家計の変化にあわせて保険も見直す

- 「見直し日」を決めておくと習慣化しやすい

- ライフプランを定期的につくってもらう

一度見直しても家庭の状況が変われば、保障も過剰・不足になりやすい

親にもしものことが起きたとき、子どもにだけはお金のことで不安な思いはさせたくないですよね。

そのためにはまず、国から受け取れる遺族年金がどれくらいかをチェックを!

その上で、足りない金額や子どもの教育費を保険で補えるように保障内容を見直すことが大切◎

受け取れる遺族年金も、もしものときに必要な金額も一気にわかるのがFP相談◎

- 家庭に合った教育資金の貯め方がわかる

- ムリのない資金計画で不安が安心に!

- 親がもしものときのシミュレーションも◎

完全無料!LINEで予約完了!

国や学校のサポート制度

多くの親は、「大学費用はぜんぶ自分たちで用意しないといけない」と思ってるかもしれません。

ですが、子育て世帯の支援制度って自治体によっても違うため、活用できる制度が見つかるかもしれません。

「うちはどうせ対象外だし…」とあきらめるより、今は対象じゃなくても、将来のために知っておくことで選択肢が広がります。

※タップすると、読みたいところにジャンプします

お子さんの進路を一緒に考えるとき、「実はこういう制度もあるよ」と教えてあげられると、子どもにとって心強いママになれますよ◎

児童手当

子どもがいる家庭では、みなさん支給されているためご存じの方も多いため、簡単に説明します。

- 0〜2歳 : 月15,000円

第3子以降:月30,000円 - 3歳〜高校:月10,000円

第3子以降:月30,000円 - 0歳~18歳になってから最初の3月31日まで

「児童手当は子どもの将来のために貯めておこう」とコツコツ貯金している親御さんも多いと思います。

子どもが小さいうちはオムツやミルク代でお金がかかることも多いですが、少しずつでも貯めておくことで、将来の安心につながりますね。

「気づいたら使っていた…」とならないように、将来の進学費用に充てるつもりで計画的に活用していくと安心です。

幼児教育の無償化

令和元年10月からスタートした「幼児教育の無償化」で3~5歳児の子育て世代の負担が軽くなりました。

対象となる多くは、3〜5歳のすべての子どもで、0〜2歳児は対象世帯のみです。

| 年齢 | 対象世帯 | 対象施設 |

|---|---|---|

| 3〜5歳 | 全世帯 | 幼稚園・保育園・認定こども園など |

| 0〜2歳 | 住民税非課税世帯 | 認可保育所など |

| 0〜2歳 | ※第3子がいる全世帯 | 認可保育所など |

※同一世帯で3人以上の子がいる場合。市町村のカウント基準に注意

0〜2歳児で保育園に預けると、収入によってはそれなりの保育料を払わなければならない家庭もありますね。

また、保育料などは無償化になっても給食費は保護者負担の自治体も多いため、完全に無料になるわけではありません。

ただ、負担額はだいぶ軽くなるため、3歳児以降は浮いた金額を将来の教育資金用に回すなど計画的に使うのがおすすめです。

3歳以降は、児童手当の1万円と浮いた保育料で、月1.5万円ほどは積み立てていけそうですね。

就学援助

小中学校に通うと、「毎月給食費や学用品代などに地味にお金がかかる…」と感じることも多いですよね。

対象の家庭では、学校でかかる費用の一部を援助してくれる「就学援助制度」があります。

| 対象となる主な世帯 | 生活保護世帯や住民税非課税世帯など 各自治体が定める基準(所得制限など)を満たし、経済的に就学が困難な世帯 |

| 支給内容 | 新入学児童生徒学用品費給食費、学用品費、修学旅行費など |

- 新入学用品費 一括50,000円ほど

- 給食費 月額4,000円ほど

- 学用品費 月額1,000円ほど

就学援助制度は、家族構成・子どもの人数・世帯収入などによっては対象になる可能性もあります。

就学援助は、学校や自治体を通じて申請できますが、毎年申請が必要になるため忘れずに!

まずは、自治体のHPで対象世帯の条件をチェックしましょう◎

高校の就学支援金

高校の進学先を決める時期が近づくと、「できれば公立に行ってほしい…」「私立だとお金が心配…」と不安に感じる親御さんは多いですよね。

実際、私立は公立よりも学費が高いため、進路選びに悩むご家庭も少なくありません。

公立校と私立校の学費の差はこちらです。

| 公立高校 | 私立高校 |

|---|---|

| 約154万円 | 約315万円 |

私立は公立より、学費が約2倍も高くなってしまいますね。わが家も高校の進学先は公立一択でした。

2026年度から授業料の一部または全額を補助してくれる「高等学校等就学支援金制度」が新しく!

- 所得制限を撤廃

- 公立高校の支援額

➡ 年間 118,000円 - 私立高校の支援額

➡ 年間 457,000円 - 給付額は私立高校平均授業料のため「実質無償化」に!

所得制限がなくなり、対象者が全員になったのが最大のメリットですね。

申請すれば、学校を通じて支援金が差し引かれるしくみなので、実際に支払う金額が減るのも嬉しいポイントです。

私立は選択肢になかった家庭でも、子どもが私立を望んでも通わせてあげられる可能性が高くなります。

「うちは私立はムリかも…」とあきらめる前に、こうした支援制度をうまく活用して、選択肢を広げていきましょう。

大学進学で活用できる制度

教育費の中でも一番の不安に感じるが大学資金ですよね。

「入学金や授業料だけでなく生活費まで…うちの家計で本当に大丈夫かな?」と不安に思っている方も多いのではないでしょうか。

まずは、家計の負担が軽くなる「高等教育の修学支援新制度」について解説します。

対象校の大学や専門学校に進学すると、本来かかる入学金や授業料の全額、または一部を払わなくてすむしくみ

日本学生支援機構(JASSO)が、学費の一部を返済不要の奨学金として支給

支援を受けるためには、さまざまな条件があるため対象の学生は要チェックです。

- 住民税非課税世帯 及びそれに準ずる世帯の学生

- 多子世帯は、所得制限なしで上限額まで「無償化」

- 私立理工農系の学部・学科に通う学生

- 学ぶ意欲のある学生(高等学校等における評定平均値が3.5以上あること)

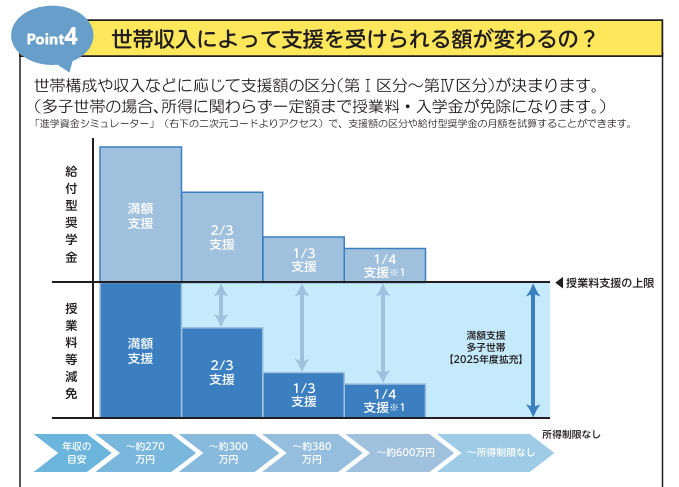

支援を受けられる年収の目安と支援額はこちらです。

| 支援区分 | 年収や条件 | 減免額 | 給付型奨学金 |

|---|---|---|---|

| 第Ⅰ区分 (住民税非課税世帯) | 約270万円未満 | 満額 | 満額支援 |

| 第Ⅱ区分 | 約270~300万円未満 | 2/3支援 | 2/3支援 |

| 第Ⅲ区分 | 約300~380万円未満 | 1/3支援 | 1/3支援 |

| 第Ⅳ区分 | 約380~600万円未満 | 1/4支援 | 1/4支援 |

| 多子世帯 | 子ども3人以上いる世帯 | 満額 | 上記と同じ |

子どもが3人いる家庭では、上の子は授業料の支援が受けられることになりますね。

進学先や私立・公立の違いで支援額も以下のように変わってきます。

| 国公立 | 大学 | 短大 | 専門学校 | 高等専門学校 |

|---|---|---|---|---|

| 入学金 | 28万円 | 17万円 | 7万円 | 8万円 |

| 授業料 | 54万円 | 39万円 | 17万円 | 23万円 |

| 私立 | 大学 | 短大 | 専門学校 | 高等専門学校 |

|---|---|---|---|---|

| 入学金 | 26万円 | 25万円 | 16万円 | 13万円 |

| 授業料 | 70万円 | 26万円 | 59万円 | 70万円 |

進学先によって金額は異なりますが、対象の学生には心強い制度です。

- 世帯収入が一定以下(住民税非課税世帯など)

- 子どもが3人以上いる世帯

- 進学先が対象校であること

- 事前の申し込みと審査が必要

返済がいらない奨学金は、支援金が給付されるため、学費以外に生活費にあてることもできますね。

その特徴として、自宅から通うのと自宅外から通うでは、支援金額に違いがあります。

| 国公立 | 大学 | 短大 | 専門学校 | 高等専門学校 |

|---|---|---|---|---|

| 自宅通学 | 35万円 | 35万円 | 35万円 | 21万円 |

| 自宅外通学 | 80万円 | 80万円 | 80万円 | 41万円 |

| 私立 | 大学 | 短大 | 専門学校 | 高等専門学校 |

|---|---|---|---|---|

| 自宅通学 | 46万円 | 46万円 | 46万円 | 32万円 |

| 自宅外通学 | 91万円 | 91万円 | 91万円 | 51万円 |

- 世帯収入が一定以下(住民税非課税世帯など)

- 審査あり

- 進学前に申し込みが必要

進学後に借りるタイプで、卒業後に返さなければならない奨学金です。

高等教育の修学支援新制度は「大学資金の負担がかなり減る制度」です。

とはいえ、世帯収入の対象者や多子世帯でなければ、支援を受けることができません。

そのため、「うちは奨学金を借りるしかないか…」と考える家庭も多いかもしれません。

子どもが大学進学するときに、どんな制度になるかわからないため、まずは制度を知っておきましょう。

| 無利子(第一種) | 有利子(第二種) | |

|---|---|---|

| 特徴 | 成績・収入の条件あり | 比較的借りやすい |

| 利子 | なし | あり |

| 返済時 | 借りた分だけ返せばOK | 年0.1~0.5%程度の金利 ※変動あり |

| 月額 | 月額2万円~6.4万円 ※条件により上限が異なる | 月額2万円~12万円 |

日本学生支援機構の令和2年度の調査によると、奨学金を借りている大学生(昼間部)の割合は、およそ49.6%です。

学生の2人に1人は奨学金を借りていることになります。

進学の選択肢を広げるためには、奨学金の存在はとても大きいですね。

ただ、奨学金を借りて進学することはメリットである一方、デメリットもあるため慎重に検討しましょう。

奨学金を借りるメリット

- 子どもに「お金の責任感」が生まれる

- お金のせいで進学を諦めずに済む

- 親の負担が減る

奨学金を借りるデメリット

- 子どもに借金を背負わせてしまう

- 返済がむずかしくなる可能性もある

- 結婚・出産・住宅購入などで奨学金返済が重荷になる

- 奨学金の金額や返済条件をしっかり確認する

➡月々返済額はいくら?返済期間は何年? - 進学後の学部や進路は、安定した収入が見込めそうか?

- 子どもが借金をしてまで進学したい意欲があるか?

- 最低限の金額で足りるように工夫する

返済方法も含め、親も子も納得したうえで奨学金を借りるのか?を決めることが大事です◎

教育ローンは保護者が借りて、学費や入学金、生活費などに使えるローンです。

子どもに借金を背負わせたくないという気持ちや入学前に借りられるなどの柔軟性もあるため、検討している親御さんも多いかもしれません。

とはいえ、計画的に借りなければ、返済が家計を圧迫したり、兄弟平等に借りられなかったり望ましくない状況になりかねません。

「進学は親の責任」と、責任感のあるすばらしい親御さんだからこそ、ムリのない額で借りることが大事です。

教育ローンは奨学金とは違い、親が借りて親が返すという点が大きな特徴です。

| 借りる人 | 大学・短大・専門学校などに通う学生の保護者 |

| 対象 | 世帯年収が一定以下の家庭 (例→子1人なら年収790万円以下など) |

| 借りられる額 | 最大350万円 (固定金利/2025年時点で年1.95%程度) |

| 返済期間 | 最長15年 (母子家庭・父子家庭などは18年) |

| 借りられるタイミング | 入学前でも申請OK |

- 金利と返す総額はしっかりチェック!

- 借りたらすぐ返済がスタートするのが基本

- 「老後の備え」「下の子の教育費」を見据えた金額を

- 他の制度をうまく組み合わせて負担を軽く

教育ローンは入学前でも活用でき、保護者が返済する制度のため、子どもにとってもよい制度に見えます。

とはいえ、国の支援制度や奨学金を活用しても進学費が足りそうにないときの最終手段として活用しましょう。

お金の知識を増やす

お金の知識や判断力(=金融リテラシー)が高いと、将来の不安がグンと減ります。

一人暮らし、結婚、車や家の購入、万が一のときの保険、貯金や投資など、大人になった瞬間から、お金の決断をする場面がたくさんありましたよね。

そんなときに、正しく判断するためには、お金についての基本的な知識が欠かせません。

それなのに学校では、税金やローン、投資の知識なんてまったく教えてくれませんでしたよね。

だからこそ親である私たちが、お金の知識(金融リテラシー)を高めて、子どもにも伝えていく必要があると思っています。

下記のような知識が増えれば、自分や子どもたちの生活にも大きく役立ちます。

- 家計改善

- 保険のしくみと見直し

- 教育資金や老後資金

- NISA・iDeCoなどの資産運用

- 国の支援制度や節税方法

YouTubeで見る、ネットで調べてみる、お金系のインフルエンサーの投稿を毎日見るだけでもOK◎

完全に理解できなくても、「あの制度、今活用できるかも!調べてみよ!」と少しづつでも興味をもつことが大切です◎

お金の知識がつくと「お金の不安」が「お金の安心」に変わっていきます。

お金の不安を一つずつ探り、解決方法がわかれば、「子どもの大学資金もなんとかなりそう!」と、自信に繋がります。

まとめ

子どもの教育費は一度にすべて用意しようとすると、すごく大変に感じてしまいますよね。

でも実は、教育費は「高校まで」と「大学以降」で分けて考えるのがコツなんです◎

子どもの大学進学は、親としてできる限り応援したい…そう思うからこそ、将来に向けたお金の不安はつきものですよね。

でも、はじめからすべて完璧に貯めようとしなくて大丈夫◎

まずは、「うちの場合はどれくらい必要かな?」と考えてみること。

そして、「どうやって貯めていこう?」「制度はどんなものがある?」と少しずつ行動にうつしていけばいいんです。

必要なのは、お金を完璧に貯めることよりも、子どもの夢を応援する“気持ち”と“仕組み”。

進学費用に正解はありません。だからこそ、家庭に合った方法で納得しながら進めていけることが一番大切です。

できることから一歩ずつ。今日がそのスタートになれば嬉しいです◎

「高校まで」と「大学以降」で計画を分けることで、

全体の教育資金の不安も、ぐっと現実的で管理しやすくなります。

大学資金の準備といっても、「ほかの支出もたくさんあるし、全部ちゃんと貯められるのかな…」と不安になることもありますよね。

子どもの教育費を優先するあまり、マイホームや老後資金などが後回しになってしまうと、あとから大きな負担になってしまう可能性もあります。

そんなときにおすすめなのが、「ライフイベント表」を作って、家族の将来を見える化することです。

ライフイベント表とは、子どもの成長や家族の大きな予定(進学・住宅購入・車の買い替えなど)と、かかるお金を一覧にしたものです。

たとえば、こんなふうに作ります。

こうして年ごとの支出を一覧にしておくことで、「この年は出費が重なるから、事前に備えよう」といった対策が立てやすくなります。

教育費だけに目がいきがちですが、マイホーム購入や車の買い替え、旅行や老後資金も同時にかかってくるもの。

だからこそ、「教育費にいくらかけるか」「奨学金は使うか」など、家計のバランスを考えて柔軟に判断していくことが大切です。

ライフイベント表をつくることで、やみくもに不安を抱えるのではなく、未来に向けて安心して準備が進められますよ。