※本記事はプロモーションを含んでいます。

※クリックすると、読みたいところにジャンプするよ

子育てに専念したいから専業主婦がいいと言ったら、「いまどきありえないよ」ってまわりから言われて悩んでいる…

共働き世帯が増えている今の時代に、「専業主婦になりたいと思うことはおかしいことかな…」と不安に思っている方も多いのではないでしょうか。

たしかに、専業主婦になると、夫の収入に頼ることになるため、経済面の心配がどうしてもつきまとってしまいます。

共働きの世帯が増えているのはたしかですが、専業主婦のメリットも多いため、決しておかしなことではありません。

とはいえ、専業主婦になると収入がなくなるため、経済的な不安を減らす対策は必要です。

そこで、この記事では、「専業主婦のメリット」や「経済的な不安を減らすための対策」を解説しています。

お金の心配をせずに、専業主婦として自分らしい生活を手に入れたい方は、すぐに行動することが大切です。

お金の不安をなくして、心にもお金にもゆとりのある生活を手にいれましょう。

値札を見てはため息…

どう節約しようか考えてばかり…

将来もお金の不安しかない…

こんな生活から抜け出したい方は、お金の不安の原因を一つずつ解決していきましょう。

- 赤字家計の原因がわかる

- いつまでにいくら必要なのかがかわかる

- 将来も今も楽しみながらお金と向き合える

完全無料!LINEで予約完了!

マネーキャリアで無料相談し、年間27万円の削減ができた筆者の体験談はこちらから読めます。

あお

- 2児の母・パート主婦歴5年

- 年収350万円の貧乏生活経験あり

- 固定費削減で年間50万円の節約に成功

- 4年で資産0→800万円達成

Contents close

「専業主婦になりたいはおかしい」といわれる理由

「家庭と仕事両立が大変だから」「子育てに専念したいから」など、専業主婦になりたいと思う理由は家庭によってさまざまです。

なぜ、専業主婦を良く思わない人もいるのか原因を見ていきましょう。

※タップすると、読みたいところにジャンプします。

夫の経済的プレッシャーが大きい

夫の収入だけでも十分生活できるのならば、専業主婦でも構わないと思ってしまいますよね。

ただ、それは夫や会社になんのトラブルもなく、元気な状態で働けているときの場合です。

- 夫がケガや病気で入院してしまったら…

- メンタル不調で会社に行けなくなったら…

- 給料が激減してしまったら…

もし、なんらかのトラブルで今までみたいに働けなくなってしまい、収入が減ってしまったら、家族全員が路頭に迷ってしまいます。

夫に十分な収入があったとしても、自分一人だけで家族全員を養っていくには、荷が重く感じてしまうかもしれません。

大黒柱という責任から、多少きつくてもムリしてがんばりすぎてしまう性格の方も多いように感じます。

その点、妻にも収入があると経済的にゆとりができるため、夫がムリして働き体を壊すことを防げます。

筆者もパートでの収入しかないため、夫になにかあったときの不安はとても大きかったです。

ただ、家事や子育ての大半は妻の筆者が担っていました。

この環境では、筆者に万が一のことが起こったとき、夫が仕事を続けながら家事・育児を両立することは、現実的に厳しいなと感じました。

自分(妻)にも万が一のことが起これば、同じくらい経済的なダメージがあるのでは?と不安に思ったのです。

そこで、SNSでも人気のFP相談「マネーキャリア」を利用してみることに…!

自分が亡くなったときに、家族が不自由なく生活できるのか?を相談したところ…

- 妻が亡くなったときの遺族年金の金額

- 加入している保険で受け取れる金額

- 子どもにかかる教育資金の額

- 住宅ローンを返済計画

などの金額を具体的に知ることができました。

今の保険期間だと、次男さんの大学在学中に補償が切れるため、あと2年は伸ばしたほう安心できますね。

もらえる遺族年金はこれくらいなので、足りない分を保険で補うイメージです。

保険料を抑えたいなら、必要以上に給付金額を増やさなくても大丈夫ですよ。

などと、具体的なアドバイスをいくつも聞けました。

筆者が相談したFPさんは、2児のママで育児経験もあり、やさしい雰囲気でとても話しやすかったです。

教育資金や万が一のときの不安がある方は、マネーキャリアで気軽に相談してみてください。

- 赤字家計から抜け出せる!

- 教育・老後資金がいくら必要かわかる

- 家庭に合った万が一の備え方がわかる

完全無料!LINEで予約完了!

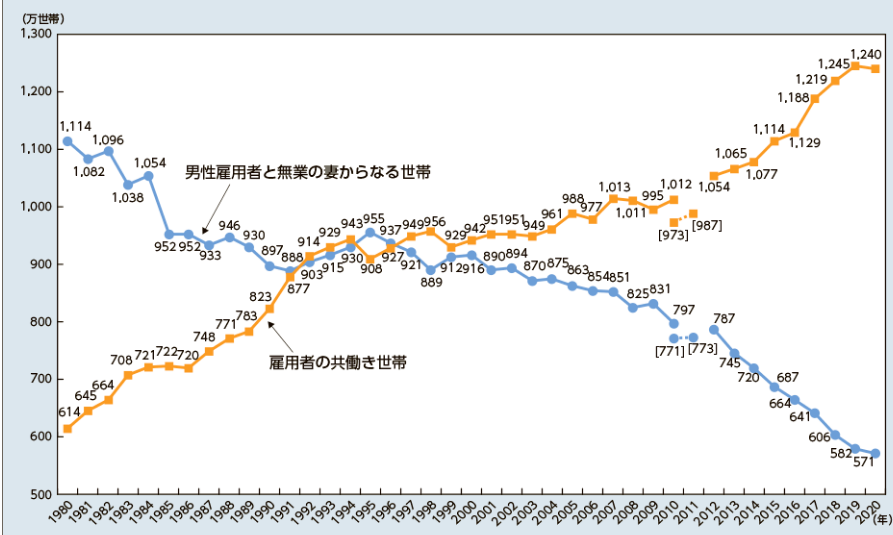

共働き世帯が増えている

最近では、子どもを産んでも産休・育休をとって仕事を続けているママも多いです。

わが家のように、夫の収入だけでは家計が苦しく、妻も働かざるを得ない状況の家庭も多いのではないでしょうか。

- 経済的にゆとりがほしい

- 福利厚生を活用したい

- キャリアを捨てたくない

- 仕事が好き

さまざまな理由で、仕事を続けている女性も多いです。

下記の表からわかるように、厚生労働省による「共働き等世帯数の年次推移」では、共働きの世帯は昔と比べ圧倒的に増えてきています。

現代社会では、共働きは一般的だと思っている人も多いため、「専業主婦」という選択肢をすることに違和感をもってしまう人もいるのです。

ただ、これは一部の人の意見であるため「専業主婦を選ぶのはおかしい」という事実にはなりません。

世間体ではなく、夫婦で納得できる働き方を選ぶことが一番大切です。

女性もキャリもつことが大事

仕事を辞めるタイミングとして、結婚や出産がきっかけの女性は多いのではないでしょうか。

たしかに、仕事をバリバリしながら家庭との両立はむずかしく感じてしまいますよね。

子どもが生まれたら「今までの働き方でいいのか…」と、ママは一度は考えてしますよね。

ただ、キャリアを積みながら、仕事を続けることはさまざまなメリットがあります。

- 自分で収入を得られる安心がある

- スキル習得や専門的な知識が増える

- プライべートや趣味にも投資できる

- 夫婦で家事や育児が分担しやすい

- 転職に有利

- 年金制度で老後も安心

仕事を続けるメリットがたくさんあるからこそ、「辞めるのはもったいない…」と感じてしまう方も多いです。

とくに、産休・育休制度を利用したい家庭では、働くことが最低条件なため「専業主婦は…」という気持ちになってしまう夫も多いかもしれませんね。

ただ働きたくないだけと思われている

専業主婦になりたいのは「働きたくないだけ」「楽したいから」など、甘えていると誤解している方もいます。

たしかに、仕事をするより家事や家のことをしている方が楽だと思う方もいるかもしれません。

ただし、それは家庭の環境や家族構成で大きく変わってきます。

子育て中や親の介護などがある環境では、専業主婦とはいえ決して楽ではありません。

それに加え、家事をこなすことは仕事よりも大変に感じることだってあるのです。

子育てや介護もなく、家事もあまりしていないような状況が続いているのであれば、そう思っても仕方ないかもしれません。

とはいえ、そのような状況の専業主婦はかなり少ないのでは…とも思います。

筆者も専業主婦を3年経験しましたが、2児の子育てに追われる毎日で、自分の時間もなく、まったく楽とは感じませんでした…。

専業主婦のメリット

家族に貢献できる

家事や料理に費やせる時間が多いため、家庭のことを安心して任せられます。

仕事をしていると、しんどいときはどうしても家事が手抜きになってしまう主婦の方も多いはずです。

そのため、専業主婦と働いている主婦とでは、毎日の家事のクオリティに差がつくこともあります。

| 専業主婦 | 仕事をしている主婦 | |

|---|---|---|

| 食事 | 栄養バランスのとれた食事をつくれる | 外食やレトルト品に頼る日も |

| 家事掃除 | 片付いて掃除も行き届いている | 週末にまとめておこなう |

| スケジュール | 家族の予定に合わせやすい | 有休をとったり、家族の協力が必要 |

| 健康面 | 仮眠や休養もとれ自己管理しやすい | ムリしすぎて、体調を崩してしまう |

専業主婦だと、仕事のことを考えなくてすむため、家庭のことに専念できストレスも減らせます。

また、家を守ってくれる存在になっているため、家族からの安心感・信頼感も大きいです。

子育てに集中できる

子どもの成長をそばで感じられるため、子育てへの喜びや感動を味わえます。

また、子どもの行事ごとや急な体調不良でもすぐに対応できるため、子どもにとっても安心できる環境です。

仕事をしていると、子どもの急な体調不良時に、さまざまな対応が必要になります。

- 仕事を休めないから病児保育に預ける

- 夫と交代で仕事を休む

- 感染症のときは休みが長期になる

- 自分にもうつって体調を悪くしてしまう

子どもが体調不良できついときは、どんなママだって子どものことを1番に考えたいものです。

とはいえ、「同僚に迷惑かけちゃうな…」「何日休むかな…」と、つい仕事のことを考えてしまい、罪悪感にかられるママも多いと思います。

余計なことを考えずに、一番に子どもの心配をできるのは専業主婦にとって大きな特権です。

子どものことを一番に優先してあげられる環境って、あたり前のようでなかなかできないのがワーママの現実ですね。

予定を合わせやすい

仕事をしていると、病院や銀行、学校行事など、前々から計画を立てないとなかなか行けないことも多いです。

仕事やシフトの関係上、休めずに予定をキャンセルしなきゃいけない状況もあるのではないでしょうか。

専業主婦であれば、予定を入れたいときに、すぐに対応できるのも大きなメリットです。

- 旅行の計画が立てやすい

- 夫や子どもの休みに合わせられる

- 気になったら早めに病院に行ける

- 平日の空いているときに利用できる

共働きだと、旅行を計画したくてもなかなか休みが合わずに、断念してしまうこともあります。

予約が取りずらいお店や病院でも、こちらがスケジュールが合わせれば、すぐに利用できるかもしれません。

時間の融通がきくため、急な予定にも対応でき、家族からも感謝されることが多いかもしれないですね。

自分の時間をもてる

家事に追われていても、時短家電や便利グッズなどをうまく使いこなせば、効率よく終わらせることができます。

できた時間を自分の好きなことに使えれば、リフレッシュに繋がりますね。

- 趣味を楽しむ

- お気に入りのカフェに行く

- 読書する

- 資格の勉強する

- 副業にチャレンジする

- ゆっくり休む

子育て中のママだと、なかなか自分の時間をつくるのはむずかしいですが、少しでもゆっくりできる時間を確保したいですね。

仕事をしていると、確保できる時間にも限界があります。

専業主婦であれば、工夫次第で時間をうまく使えるため、やりたいことがある方にはおすすめです。

専業主婦のデメリット

※タップすると、読みたいところにジャンプします。

経済的な自立がむずかしい

専業主婦だと、夫の収入だけで生活していけるのか不安に感じてしまうこともありますよね。

また、「子どものためにお金を使いたいから、自分のことはあとまわしで…」と我慢してしまう主婦も多いのではないでしょうか。

専業主婦だと、収入がないため経済的に不安と感じやすくなります。

実際に、妻が働いているとどれくらいの収入があるのか比較してみました。

| 女性正社員の 平均年収 | 扶養内パート | |

|---|---|---|

| 条件 | 8時間/日 | 5時間/日 17日間/月 時給1,000円 |

| 月収 | 25万円 ボーナスなしの場合 | 8.5万円 |

| 年収 | ※300万円 | 102万円 |

参照:「雇用形態別にみた賃金」

正社員に比べると、扶養内パートの収入は少ないですが、それでも家計に余裕ができる可能性は高いです。

月8万円でも収入が得られると、子どもの習い事や将来の資金を貯めることもできそうですね。

月数万円だとしても、自分の収入があれば、経済的にも余裕ができ自信にも繋がりますね。

キャリアが途切れる

結婚や出産を機に仕事をやめてしまう女性は多いのではないでしょうか。

- 夫が転勤がある職場で引っ越ししなければならない

- 仕事が激務で、家庭との両立がむずかしい

- 会社に産休・育休を利用している人がいない

- 夜勤がある

中には、仕事をやめざるを得ない状況にある方もいるかもしれません。

仕事を続けるメリットは多いですが、会社を退職しても自分の行動次第で対策はできます。

| 仕事を続けるメリット | 対処法 |

|---|---|

| 自分で収入を得られる安心がある | 在宅ワークや副業を始める |

| スキル習得や専門的な知識が増える | 資格をとる |

| プライべートや趣味にも投資できる | 投資を始めて利益を得る |

| 転職に有利 | 資格取得や副業でスキルを身につける |

| 年金制度で老後も安心 | iDeCoや保険を活用 |

仕事を続けたほうが経済的にも社会的にも安定するため、安心感は高いです。

とはいえ、激務の中ムリして体を壊したり、ストレスフルの状態で仕事を続けることは避けたいですね。

家事・子育ての負担が大きい

専業主婦というだけあり、家事や料理など主婦業に専念できる環境のため、自然と家事の割合は増えてしまいます。

家事や育児には休みはないため、土日であろうと常に家のことをこなさなければなりません。

共働きの夫婦であれば、家事や育児も分担してくれる夫が多いです。

ですが、専業主婦だと家のことは妻に任せっ切りになってしまう夫が多いように感じます。

- 夫は早朝から深夜まで仕事で不在

- 2児の育児中だがほぼワンオペ

- 夫は家事ができない

- 仕事の休みの日も夫は寝ていることが多い

このような状況だと、専業主婦とはいえ決して「楽でストレスがない」とはいえません。

専業主婦だからこそ、家事や育児を休めないことは、仕事をするよりも大変と感じてしまいますね。

目標や夢をもちづらくなる

専業主婦だと、家族のことを優先しがちになってしまうため、自分のことはどうしても後回しになってしまいます。

また、家族のサポートを得られず、自分ひとりだけで家事や育児をこなす方も多いのではないでしょうか。

そうなると、自分のことに注力できる時間が限られてしまいます。

毎日同じことの繰り返しで、孤独に感じることもあり、自分の目標に対してモチベーションも下がりやすいです。

夫の収入や家計管理にもよりますが、お金を自由に使えずに、自己投資することがむずかしいかもしれません。

筆者も専業主婦のときは、家族が最優先なってしまうため、自分の目標を考える余裕もありませんでした。

専業主婦になりたいと思ったらすること

専業主婦のメリット・デメリットを理解した上で、それでも専業主婦になりたいと思ったときの身につけてほしいことがあります。

※タップすると、読みたいところにジャンプします。

資格取得や副業を始める

専業主婦だと、社会や仕事から遠ざかってしまうイメージもありますが、家にいながらでもスキルを磨くことはできます。

資格をとったり、得意な分野の知識を身につけたりすれば、また働きたいと思ったときにも有利になることがあります。

ずっと専業主婦でいるとは限らないため、働き方の幅を広げるためにもおすすめです。

- ファイナンシャルプランナー(FP)

➡個人の資産管理やライフプランニングをサポートする - 調理師免許

➡食に関する専門知識と技術 - 栄養士

➡健康的な食生活をサポートする - 保育士資格

➡保育所や幼稚園で働く際に必要 - 医療事務資格

➡病院やクリニックでの事務作業を行う - 整理収納アドバイザー

➡整理収納に関するプロフェッショナル - Webデザイナー

➡Webサイトのデザインや制作に関するスキル

- Webライター

- Webデザイナー

- インスタ運用代行

- 動画編集

- オンライン秘書

- データ入力

在宅ワークなら、子どもとの時間を確保しながら収入を得ることができます。

パソコン一つあれば挑戦できるものばかりなので、興味があるものは情報収集したり、求人を探したり行動してみましょう。

興味のある資格や副業見つけたら、調べたり、本を読んでみたり、できることから始めてみましょう。

投資を始めてみる

投資をしたことがない人にとっては、投資ってなんだか怖いし、怪しいと思ってしまいますよね。

筆者も投資を始める前までは、「投資はお金持ちの人がやるものだ」とうイメージでした。

ただ、新NISAの制度を知ってからは、自分なりに勉強して始めての投資にチャレンジしてみました。

新NISAは2024年1月1日からスタートした、株式や投資信託などに投資して得た利益を非課税で受け取れる国の制度です。

- 非課税運用期間の無期限

- 年間360万円まで投資できる

- 非課税投資総額が1,800万円

下記は、実際に筆者が運用しているNISAやジュニアNISAの一部です。

つみたてNISAの頃から運用を始め、今ではしっかり利益を出してくれています。

このように、新NISAを活用すれば、専業主婦だとしても資産を増やすことができるのです。

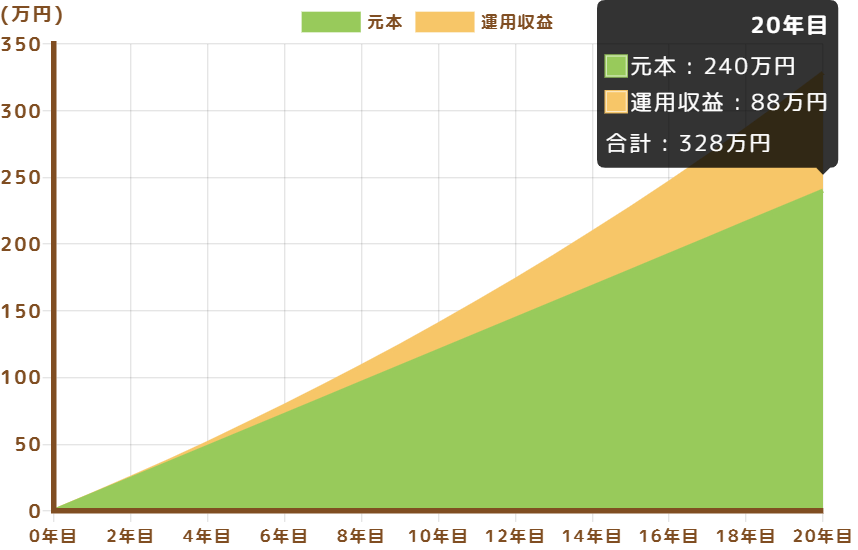

月1万円からでもコツコツつみたてると、資産が雪だるま式に増えていきます。

年3%の利益が期待される商品を20年運用し続けると、下記のようなシミュレーション結果になります。

240万円の元本に対し、88万円の利益が出ることになります。

あくまでシミュレーションの話であり、投資する以上絶対はありません。

ただし、年3%の利益は現実的な数字です。

月1万円を20年続けると、現金貯金だけよりも88万円も増えるのはうれしいですね。

もし、お金の不安が少しでもあるのならば、今から少額でもコツコツ続ければ、将来の資産を増やすことができるためおすすめです。

家計管理をしっかり

専業主婦でもゆとりのある生活にするためには、家計管理は必須です。

ムダな出費が多ければ、生活がどんどん苦しくなってしまうことになりかねません。

そのため、まずは毎月の収支を把握し、ムダな出費がないかを確認しましょう。

- 収支を把握する方法

- 家計簿をつける

- 家計簿アプリを使う

- 固定費だけを支払うクレジットカードをつくる

- レシートをとっておく

- バーコード決済して履歴で確認する

収支を把握するには、定期的に家計簿をつけるのがおすすめです。

細かい作業が苦手な方は、支出だけでもしっかりとチェックしておきましょう。

- 外食に行きすぎていないか

- 保険料は払いすぎていないか

- スマホ代は高すぎないか

- 嗜好品は本当に必要か

まずは支出にムダがないかを把握し、その上で毎月の予算を決めましょう。

支出の削減ができれば、専業主婦でも節約を気にしすぎることなく生活できますね。

固定費は、一度見直せば節約効果が続き、減らせる金額も大きいです。

筆者は、どうにか固定費を削減したくて、調べたり情報を集めたりして実践してみました。

- 格安スマホに乗りかえ

➡10,000円/月 削減 - ドル建て保険を解約・支払済みに変更

➡25,000円/月 削減 - 自動車保険をネット型に

➡3,000円/月 削減 - マイカーローンを乗りかえ

➡5,000円/月 削減

月4万円以上、年間で約50万円の節約ができるようになりました。

月4万円削減できれば、4万円稼いだのと同じ効果が得られます。

そのため、まずは支出を洗い出し、その中でも固定費が削減できないか家計を見直してみましょう。

今は、スマホだけでかんたんに固定費を減らせるサービスも増えているため、下記のサービスを活用してみましょう。

| サービス | 節約効果 | 実績 | ポイント | 公式HP |

|---|---|---|---|---|

返済額が減らせる 住宅ローンが見つかる | 2人に1人が 100万円以上 おトクに! | \30万人以上が利用/ モゲチェック かんたん5分 | スマホで結果を すぐにチェック | 公式HP |

いちばん安い 火災保険が見つかる | 5万円以上 安くなることも! | \20万人以上が利用/ 火災保険比較 かんたん5分 | メールや郵送などで 結果をチェックできる | 公式HP |

いちばん安い 自動車保険が見つかる | 平均3.7万円の 節約に成功! | \1,100万人以上が利用/ インズウェブ かんたん3分 | スマホで結果を すぐにチェックできる | 公式HP |

光熱費が安くなる 電力会社が見つかる | 4人世帯なら 平均3.5万円以上 電気代がおトクに! | \会員登録数25万人以上/ エネチェンジ 最短30秒 | 切り替え手続きは WEBで完結! | 公式HP |

お金の悩みを まるっと解決できるFP相談 | 保険や家計のムダ を見つけ改善できる | \相談申込10万件以上/ マネーキャリア LINEで1分予約 | 何度も無料で 相談できる | 公式HP |

ライフプランを見直す

専業主婦になったのはいいものの、出費が増えたり、夫が働けなくなったりして、生活が一変してしまう可能性もないとは言い切れません。

そんな状況になったときでも慌てないように、ライフプランを把握しておくことはとても大切です。

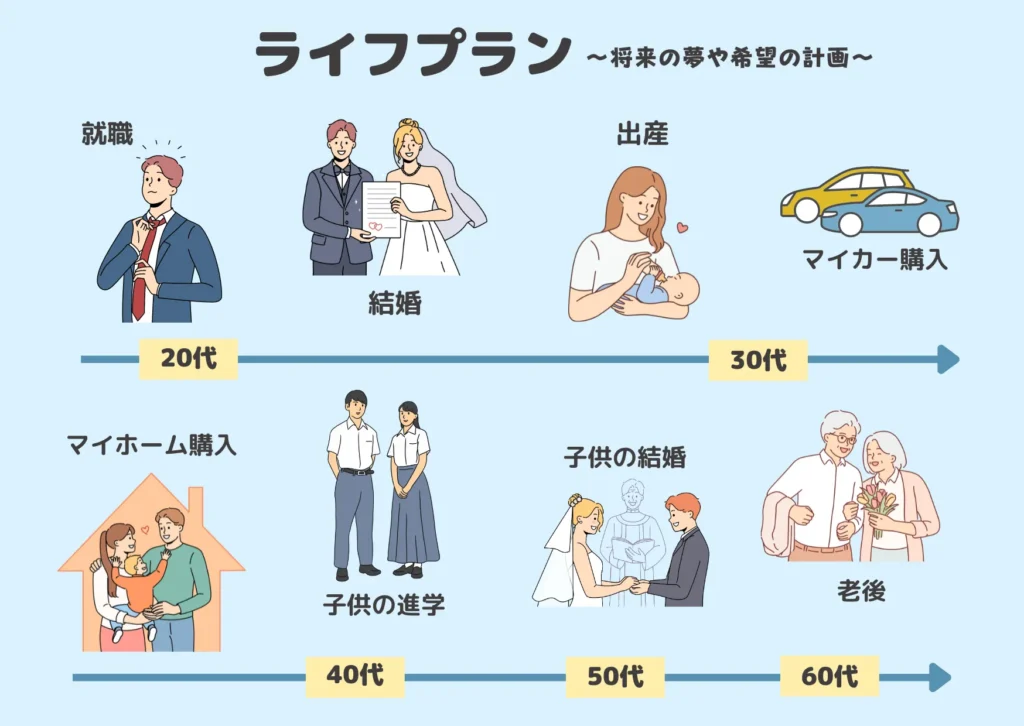

ライフプランとは

人生の3大資金といわれる、住宅・教育・老後資金の準備だけでなく、病気やケガで働けなくなったときや急なリストラにあったときなど、緊急時のための備え(緊急資金)も大切であり、お金についての不安はつきないものです。

こうした不安を和らげるために、また、将来の夢や希望を叶えるためには、自分や家族の人生を「見える化」することが大切です。

日本FP協会

- 転職

- 出産

- マイホーム・マイカー購入

- 子どもの進学・結婚

- 仕事を退職・老後

- 帰省費や旅行費

- 火災保険・自動車保険

- 固定資産税の支払い

- 車検や車の買い替え

- 子どもの塾代

このようなライフイベントは、お金が大きく動くときでもあり、家計が大きく変動しやすいです。

また、こまごまとした出費も定期的にあるため、将来を見越した家計管理が大切です。

とはいえ、将来かかる費用を計算するのって、むずかしいし何から手を付けていいかわからないですよね。

とくに、子どもにかかる費用や老後資金って結局どれくらい準備しておくものか、正直わからないですよね。

そこで頼りになるのが、お金の専門家であるFPからアドバイスを受けられるマネーキャリアの無料相談です。

マネーキャリアの無料相談を利用すれば、自分だけのオリジナルライフプランをつくってもらえます。

「平均的な収入」や「一般的な教育費」ではなく、自分の理想とする生活に必要な金額を細かくプランニングしてもらえます。

ライフプランをつくるには、以下のような問いにどんどん答えていくだけでした。

- 何歳まで働く?

- 妻の働き方は?

- 住宅ローンのありなし?

- 車は乗り続ける?

- 子どもの学校は公立?私立?

- 子どもは家から通う?一人暮らし?

- 家族旅行の回数と金額は?

- 老後の理想の生活は?

この質問の答えをライフプラン表に反映させると、ライフイベントや必要な費用が一目でわかるのです。

「このままの生活を続けていると赤字になる」「この時期は出費が重なるから多めの資金が必要」など、時期や金額が具体的にわかるため将来のイメージしやすいです。

筆者も実際に、マネーキャリアの無料相談をして、ライフプランをつくってもらいました。

将来必要な金額があいまいなまま、貯金もできずに赤字家計が続いていたと思うと恐ろしくなりました。

- 自分が専業主婦のままでも、ゆとりある生活が続けられるか

- 今の暮らしでも子どもの教育資金は貯められるか

- 妻も収入を得るようになったら、家計はどうなるか

どんな些細な悩みでも、お金のことで不安に感じることもマネーキャリアで相談できます。

妻が働かなくても不自由なく生活を続けられるかを知ることで、安心して専業主婦という選択肢を選べますね。

- 赤字家計から抜け出せる!

- 教育・老後資金がいくら必要かわかる

- 家庭に合った万が一の備え方がわかる

完全無料!LINEで予約完了!

まとめ

専業主婦のデメリット

共働きの世帯が増えている現代では、専業主婦になりたいことを否定してくる人もいるかもしれません。

ですが、専業主婦になりたいと思うことはおかしなことではありません。

家庭環境や夫の仕事の都合では、専業主婦の選択肢しかないことだってあります。

大切なことは、夫婦でよく話し合いお互い納得した上で家庭の方針を決めることです。

話し合いの中で、経済的な不安があるのであれば、一度お金のプロに相談してみましょう。

どんな些細な悩みも相談にのってくれ、さまざまな視点からアドバイスをもらえます。

お金の不安をなくし、自分の望む暮らしを手にいれましょう。

- 赤字家計の改善策がわかる!

- 保険料を抑える方法を教えてもらえる

- 浮いたお金を教育資金にまわせる

完全無料!LINEで予約完了!